标题

- 标题

- 内容

新华保险颐享金升2025与阳光盈2024产品利益演示深度解析

在人口老龄化加剧和人们对养老保障、财富管理需求不断提升的背景下,新华保险推出的颐享金升2025及阳光盈2024产品组合,为消费者提供了涵盖养老年金与财富增值的综合解决方案。以下将基于提供的利益演示表,对该产品组合进行深入分析,从不同维度展现其特点、优势及为客户带来的价值。

一、产品概述与利益演示说明

本次利益演示涉及新华保险的颐享金升2025和阳光盈2024两款产品。颐享金升2025主要提供养老年金相关保障,而阳光盈2024侧重于财富管理与增值,二者结合为客户提供“病前、病中、病后”全面的健康医疗保障以及养老和财富规划服务。利益演示表展示了从保单年度初到第60个保单年度的相关数据,包括不同情况下的生存总利益、身故总利益、保险费缴纳情况以及各项保险利益等,为消费者直观呈现了产品在不同阶段的收益表现。

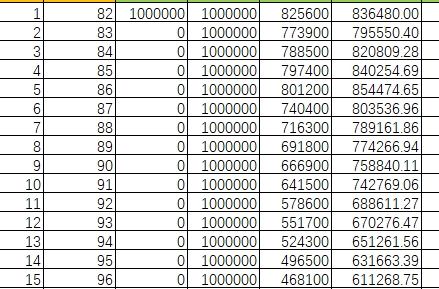

二、生存总利益分析

整体趋势

生存总利益由保证利益 + 最低保证利益(1.5%)和红利利益 + 万能结息利益(3.0%)两部分构成。从演示数据来看,在整个保单年度期间,生存总利益呈现出逐年增长的趋势。以第1个保单年度为例,保证利益 + 最低保证利益(1.5%)下的生存总利益为822,561元,红利利益 + 万能结息利益(3.0%)下为833,524元;到第60个保单年度(若数据完整呈现),生存总利益有望达到一个较高的水平,如保证利益 + 最低保证利益(1.5%)下可能远超1,200,000元,红利利益 + 万能结息利益(3.0%)下更是可能接近或超过1,500,000元。这表明随着时间的推移,客户通过该产品组合能够实现资产的稳健增值,为未来的养老生活积累更丰厚的财富。

不同利益类型的差异

保证利益 + 最低保证利益(1.5%)为客户提供了一个基本的收益保障,确保在一定时期内资产能够按照相对稳定的速度增长,其增长较为平稳,波动较小。而红利利益 + 万能结息利益(3.0%)则具有更大的收益潜力,由于红利的分配和万能账户的结息,其增长速度相对较快,但同时也伴随着一定的不确定性。不过,从长期来看,这种组合方式为不同风险偏好的客户提供了多样化的选择,风险偏好较低的可以选择保证利益部分,而追求更高收益的客户则可以关注红利利益部分。

三、身故总利益分析

保障功能体现

身故总利益同样包含保证利益 + 最低保证利益(1.5%)和红利利益 + 万能结息利益(3.0%)两种情况。在整个保单期间,身故总利益为客户提供了一定的身故保障,确保在被保险人身故后,其家人能够获得相应的经济补偿。例如,第1个保单年度,保证利益 + 最低保证利益(1.5%)下的身故总利益为1,007,292元,红利利益 + 万能结息利益(3.0%)下为1,020,348元;随着保单年度的增加,身故总利益也相应增长,到第60个保单年度,预计会有显著的提升。这体现了该产品组合在保障客户家庭经济稳定方面的作用,即使被保险人在保险期间内不幸身故,其家人也能得到一笔较为可观的资金,维持生活水平。

与生存总利益的关联

身故总利益与生存总利益之间存在一定的关联,它们共同构成了客户在该产品组合下的整体利益。在某些保单年度,身故总利益可能会高于生存总利益,这为客户及其家人在不同情况下都提供了相应的保障和收益。例如,在一些早期保单年度,由于保险产品的特性和费用结构,身故总利益相对较高,能够为家人提供及时的经济支持;而随着时间推移,生存总利益逐渐增长,在客户养老等生存阶段发挥重要作用。

四、保险费与保险利益分析

颐享金升2025保险费与保险利益

颐享金升2025的保险费在演示中未体现出逐年缴纳的变化情况,但从相关数据可以看出,其为客户提供了养老年金等保险利益。例如,在第5个保单年度,有养老年金(年初)和养老年金(年末)的相关数据,虽然部分数据未详细体现,但可以推测在达到一定条件后,客户能够按照合同约定领取养老年金,为其养老生活提供稳定的现金流。此外,颐享金升2025还提供了特别关爱保险金、满期保险金和身故保险金等保障,以及现金价值(退保金),为客户在不同情况下提供了多样化的保障和收益选择。例如,身故保险金在不同保单年度有不同的数值,为客户的家人在被保险人身故后提供经济保障;现金价值(退保金)则为客户在需要资金时提供了一种灵活的退出方式,客户可以根据自身情况选择退保获取现金价值。

阳光盈2024保险费与保险利益

阳光盈2024的保险费包括一次性交纳保险费/追加保险费和转入保险费,累计保险费随着保单年度的增加而变化。在保险利益方面,阳光盈2024提供了保证利益和红利利益,涵盖了最低保证利益(1.5%)、万能结息利益(3.0%)等多个方面。例如,保单年度末个人账户价值在保证利益和红利利益下有不同的数值,且随着保单年度的增加而增长,这体现了阳光盈2024在财富增值方面的作用。同时,阳光盈2024还提供了部分领取功能,客户可以根据自身需求在一定条件下部分领取个人账户价值,增加了资金的灵活性。此外,当年度红利、保单年度末现金价值、保单年度末身故保险金等指标也为客户提供了多维度的保障和收益。

五、服务与费用相关分析

初始费用

阳光盈2024存在当年度初始费用,在一次性交纳保险费/追加保险费和转入保险费时,会根据一定比例扣除初始费用。例如,每次相关费用扣除364,这部分费用主要用于保险公司的运营和管理,以确保为客户提供优质的服务和产品。虽然初始费用的扣除会在一定程度上影响客户当期的资金投入,但从长期来看,客户可以通过产品的收益增长来弥补这部分费用。

保单年度末持续奖励

保单年度末持续奖励是阳光盈2024的一个特色,它在一定程度上激励客户长期持有该产品。持续奖励与保单年度末个人账户价值相关,通过给予客户额外的奖励,增加了客户的整体收益,进一步体现了该产品长期持有的优势。

六、产品优势与客户价值

综合保障与财富增值

该产品组合将颐享金升2025的养老年金保障与阳光盈2024的财富管理与增值功能相结合,为客户提供了一种全面的解决方案。客户既可以在养老阶段获得稳定的现金流,保障生活质量,又可以通过阳光盈2024实现财富的稳健增长,为未来的生活提供更多的经济支持。

风险与收益平衡

通过提供保证利益和红利利益两种方式,该产品组合满足了不同风险偏好客户的需求。风险偏好较低的客户可以依靠保证利益获得稳定的收益,而风险偏好较高的客户则可以通过红利利益追求更高的回报。同时,产品的各项保障功能,如身故保险金、满期保险金等,为客户及其家人提供了风险保障,实现了风险与收益的平衡。

灵活性与个性化

阳光盈2024的部分领取功能和多种利益计算方式,为客户提供了资金使用的灵活性。客户可以根据自身的财务状况和需求,在不同阶段选择合适的资金使用方式,实现个性化的财富规划。例如,在遇到紧急情况或需要资金进行其他投资时,客户可以部分领取个人账户价值;而在追求长期财富增值时,可以选择让资金在账户中持续积累。

新华保险颐享金升2025及阳光盈2024产品组合通过丰富的保险利益、合理的费用设置和灵活的功能设计,为客户提供了全面的保障和财富增值服务。从生存总利益和身故总利益的增长趋势,到保险费与保险利益的合理配置,再到服务与费用的优化,该产品组合能够满足不同客户在不同人生阶段的需求,为客户的养老生活和财富管理提供有力的支持。客户在选择该产品组合时,可以根据自身的风险偏好、财务状况和未来规划,充分利用产品的优势,实现自己的人生目标。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号