标题

- 标题

- 内容

泰康乐享百岁庆典版养老年金保险(分红型)利益演示表深度解析

在人口老龄化日益加剧的当下,养老规划成为了人们关注的焦点。养老年金保险作为一种能够在退休后提供稳定现金流的保险产品,受到了众多消费者的青睐。泰康乐享百岁庆典版养老年金保险(分红型)便是其中一款具有代表性的产品。

一、产品基本信息概述

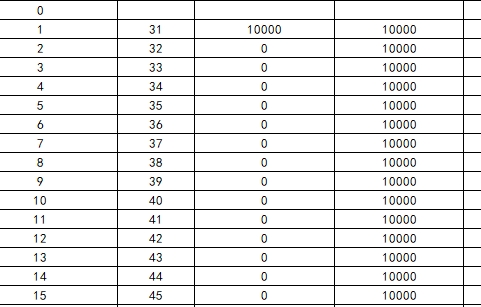

从利益演示表中可知,该产品的投保年龄需 18 岁及以上,以 30 岁男性为例,年交保费 10000 元,不超过 12000 元,交费期间为 1 年,保险期间为 76 年,生存保险金起领年龄为 60 岁,领取频率为年领,基本保险保额为 670。这些基本信息为后续分析产品的收益和保障提供了基础框架。

二、保险期间各阶段利益分析

(一)交费期(第 1 年)

在交费期,即第 1 年,被保险人 31 岁,缴纳保费 10000 元,累计保险费也为 10000 元。此时,当年度末红利金额为 0,当年度末累积红利金额也为 0,当年度初生存给付为 0,保证给付期内当年度末身故给付和当年度末身故给付均为 0,当年度末现金价值(不含当年度末生存给付)为 10000 元,保证利益演示和红利利益演示下的当年度末退保金均为 4360 元。这表明在交费的首年,保费刚缴纳,保险合同刚开始生效,红利尚未开始累积,现金价值和退保金相对较低,但此时保单已具有一定的现金价值基础。

(二)缴费后至领取前(第 2 - 59 年)

从第 2 年到第 59 年,被保险人无需再缴纳保费,保费累计保持在 10000 元。在这期间,当年度末红利金额逐年递增,从第 2 年的 115 元逐渐增长到第 59 年的 187 元,当年度末累积红利金额也随之不断累积,从第 2 年的 230 元增长到第 59 年的 5601 元。当年度初生存给付依然为 0,因为还未到生存保险金起领年龄。保证给付期内当年度末身故给付和当年度末身故给付在第 2 - 9 年为 0,从第 10 年开始也保持为 0(在演示表中体现)。当年度末现金价值(不含当年度末生存给付)逐年稳步上升,从第 2 年的 10000 元增长到第 59 年的 13890 元,保证利益演示和红利利益演示下的当年度末退保金也同步增长,从第 2 年的 4520 元增长到第 59 年的 13890 元。这一阶段,红利不断累积,现金价值和退保金持续增加,体现了保险产品的长期增值特性。虽然被保险人还未开始领取生存保险金,但保单的价值在不断积累,为未来的养老保障奠定了坚实的基础。

(三)生存保险金领取期(第 60 - 76 年)

第 60 年(开始领取生存保险金)

被保险人 60 岁,达到生存保险金起领年龄,开始领取生存保险金。当年度末红利金额为 187 元,当年度末累积红利金额为 5601 元。当年度初生存给付开始体现,但在演示表中未明确具体金额(可能在实际产品中有对应规则)。保证给付期内当年度末身故给付和当年度末身故给付为 0,当年度末现金价值(不含当年度末生存给付)为 13890 元,保证利益演示下的当年度末退保金为 13220 元,红利利益演示下的当年度末退保金为 13890 元。从这一年开始,被保险人可以每年领取生存保险金,为退休生活提供稳定的现金流。同时,红利继续累积,现金价值和退保金也保持在一定水平。

第 61 - 75 年

随着被保险人年龄的增长,当年度末红利金额有所波动,但总体保持在一定范围内。生存保险金持续领取,保证给付期内当年度末身故给付为 670 元(可能是基于基本保险保额等因素确定),当年度末身故给付也为 670 元。当年度末现金价值(不含当年度末生存给付)逐年下降,从第 61 年的 12770 元逐渐下降到第 75 年的 4990 元,保证利益演示和红利利益演示下的当年度末退保金也相应下降,从第 61 年的 13440 元下降到第 75 年的 4990 元。这表明在领取生存保险金的过程中,保单的现金价值和退保金会随着生存保险金的领取而逐渐减少,但生存保险金为被保险人提供了持续的经济支持,保障了养老生活的资金需求。

(四)保险期末(第 76 年)

被保险人 76 岁,保险期间结束。当年度末红利金额为 0,当年度末累积红利金额为 10007 元,当年度初生存给付、保证给付期内当年度末身故给付和当年度末身故给付均为 0,当年度末现金价值(不含当年度末生存给付)为 0,保证利益演示和红利利益演示下的当年度末退保金均为 0。这意味着保险合同到期,保单的保障和收益责任结束。

三、产品收益特点分析

(一)红利收益

红利收益是该分红型养老年金保险的一大特色。从演示表中可以看出,红利金额从第 1 年的 0 逐渐累积,到第 59 年累积红利金额达到 5601 元。红利收益的多少受到保险公司经营业绩等多种因素的影响,具有一定的不确定性。但长期来看,红利的累积可以为被保险人提供额外的收益,增加养老保障的财富积累。例如,在第 59 年,红利利益演示下的当年度末退保金为 13890 元,高于保证利益演示下的 13220 元,这体现了红利对保单价值的积极影响。

(二)生存保险金收益

生存保险金从被保险人 60 岁开始领取,为被保险人提供了稳定的养老现金流。虽然演示表中未明确具体的生存保险金金额,但这一设计确保了被保险人在退休后有固定的资金收入,用于满足日常生活开销等养老需求。生存保险金的领取频率为年领,符合大多数人的养老资金使用习惯,能够为被保险人的晚年生活提供持续的经济支持。

(三)现金价值与退保金

在保险前期,现金价值和退保金随着保费的缴纳和红利的累积而逐渐增加,为被保险人提供了一定的资金储备和灵活性。如果在保险前期被保险人因特殊原因需要退保,可以获得一定的退保金。但随着生存保险金的领取,现金价值和退保金逐渐下降,这反映了保险产品在保障养老生活的同时,对保单资金的一种合理分配。被保险人在考虑退保时,需要综合考虑现金价值和退保金的变化以及自身的养老需求。

四、产品在养老规划中的作用

(一)提供稳定的养老收入

该产品最显著的作用是为被保险人提供稳定的养老收入。从 60 岁开始领取的生存保险金,能够补充被保险人退休后的收入缺口,保障其基本生活需求。无论市场环境如何变化,只要被保险人生存,就可以按照合同约定领取生存保险金,为养老生活提供了可靠的保障。

(二)财富增值与积累

红利收益和现金价值的积累为被保险人的养老财富提供了增值的机会。虽然红利收益具有不确定性,但长期来看,有可能为被保险人带来额外的财富增长。现金价值在保险前期和中期的一定积累,也为被保险人在需要时提供了一定的资金灵活性,如应对突发的医疗费用等。

(三)规划养老生活的灵活性

该产品在设计上为被保险人提供了一定的规划灵活性。被保险人可以根据自己的养老需求和经济状况,选择合适的缴费方式和保费金额。同时,在保险期间内,被保险人可以根据实际情况考虑是否退保或继续持有保单,以满足不同阶段的养老规划需求。

五、风险提示与注意事项

虽然泰康乐享百岁庆典版养老年金保险(分红型)具有诸多优势,但消费者在购买时也需要注意一些风险和事项。首先,红利收益具有不确定性,实际获得的红利金额可能与演示表中的金额有所差异。其次,生存保险金的具体金额和领取规则可能受到产品条款的详细规定,在购买时需要仔细阅读合同条款,了解相关信息。此外,消费者在购买保险产品时,应充分考虑自己的经济状况和养老需求,合理规划保险购买金额和缴费方式,避免因过高的保费支出影响当前的生活质量。

泰康乐享百岁庆典版养老年金保险(分红型)是一款具有特色的养老年金保险产品。通过对利益演示表的深入解析,我们可以看到该产品在养老规划中能够为被保险人提供稳定的养老收入、财富增值与积累以及一定的规划灵活性。然而,消费者在购买时也需要充分了解产品的特点、收益情况和风险,结合自身的实际情况做出合理的决策,以确保实现理想的养老规划目标。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号