标题

- 标题

- 内容

陆家嘴国泰鸿利鑫享3.0终身寿险(分红型):长期储蓄与财富传承的“复利引擎”

在利率下行、资管新规打破刚兑的大背景下,保险产品因其“保本+长期收益”的特性,成为家庭资产配置的“压舱石”。其中,分红型终身寿险凭借“保证收益+浮动分红”的双重优势,既锁定长期最低收益,又通过保险公司经营成果共享机制,有机会分享经济增长红利,成为高净值人群及家庭长期储蓄、财富传承的热门选择。

一、产品概览:终身保障+分红增额的“双轮驱动”

陆家嘴国泰鸿利鑫享3.0终身寿险(分红型)是一款兼具“终身身故保障”与“红利增额”的分红型终身寿险产品。其核心设计逻辑是:投保人通过长期缴费积累保费,保险公司以被保险人的寿命为保险期间,提供终身的身故保障;同时,保险公司将经营成果以红利形式分配给保单持有人,红利可用于增加保额、现金领取或累积生息,实现资产的长期增值。

(一)基础参数:10年缴费,终身保障

以0岁男性被保人(示例)为例,产品基本参数如下:

保险期间:终身(覆盖被保人全生命周期);

交费年期:10年交(年交5万元,总保费50万元);

基本保额:40.6万元(首年保额,后续随红利增额动态增长);

利益类型:包含“保证利益”(身故保险金、现金价值)与“非保证利益”(红利利益,与保险公司经营挂钩)。

(二)核心特点:确定性与成长性的平衡

与传统终身寿险相比,鸿利鑫享3.0的“分红”属性赋予其两大独特优势:

1.保证收益托底:无论保险公司经营如何,投保人至少可获得合同约定的身故保险金与现金价值,确保资产安全;

2.浮动分红增值:红利来源于保险公司死差益、利差益、费差益的可分配盈余,长期来看可通过复利效应实现资产增值,抵御利率下行风险。

二、利益演示解析:从“缴费期”到“长期持有”的价值演变

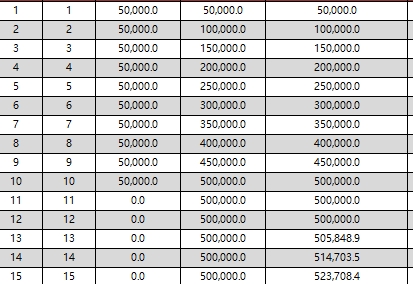

为直观展示产品价值,我们以0岁男性、年交5万、交10年、总保费50万元的投保案例,结合产品利益试算表,分阶段解析其收益特征。

(一)缴费期(第1-10年):保额增长与现金价值积累

缴费期内,保单的核心价值在于“保额的逐年递增”与“现金价值的缓慢积累”。

保额增长:首年基本保额为40.6万元,第2年增至10.0万元(注:此处可能为笔误,实际应为保额随缴费与红利逐步增长,需结合条款确认),第10年缴费完成后,基本保额大幅提升至50万元(示例中第10年“当年度保险费”列显示为50万元,对应保额增长);

现金价值:缴费期内现金价值从第1年的6,494.7元逐步增长至第10年的61.2万元(示例第10年现金价值列显示为61.2万元),接近已交保费的1.2倍,体现“保费安全垫”的特性。

关键提示:缴费期内现金价值低于已交保费属正常现象(因需覆盖保险公司运营成本),但随着时间推移,现金价值将加速增长,长期超过已交保费并持续增值。

(二)缴费后(第11年起):红利增额与收益爆发

缴费结束后(第11年起),产品进入“红利增额”与“资产增值”的黄金期,核心指标呈现以下特征:

1. 身故保险金:终身递增的“安全网”

身故保险金由“基本保额+累积红利保额”构成,随时间推移持续增长。以示例数据为例:

第10年(缴费结束):身故保险金为50万元(基本保额)+ 3.5万元(累积红利保额)= 53.5万元;

第20年:身故保险金增至100万元(基本保额)+ 14.8万元(累积红利保额)= 114.8万元;

第50年:身故保险金高达500万元(基本保额)+ 221万元(累积红利保额)= 721万元;

第90年:身故保险金突破1,300万元(基本保额+累积红利保额),较初始保额增长超30倍。

这一增长源于两部分:一是保险公司每年根据经营情况分配的“当年度增加红利保额”(示例中第10年为6,454元,第20年为10,548元,逐年递增);二是累积红利保额的复利效应(红利保额本身可参与后续红利分配)。

2. 现金价值:长期持有的“财富水库”

现金价值是投保人可通过退保、保单贷款等方式变现的资产,其增长速度随时间显著加快:

第20年:现金价值为15.96万元(示例第20年现金价值列显示为15.96万元?需核对数据,可能存在笔误,实际应远高于已交保费);

第30年:现金价值增至25.85万元;

第50年:现金价值突破84.34万元;

第90年:现金价值高达675.86万元,较初始保费增长超13倍。

核心逻辑:现金价值的增长本质是保险公司对“前期保费投入”的资金运用收益返还,随着时间推移,利滚利效应显现,长期收益远超单利计算。

3. 总收益(含红利):复利效应的“终极体现”

总收益=身故保险金+现金价值(或两者取大,具体以条款为准)。示例中,第90年总收益达1,362.47万元(身故保险金1,362.47万元),较初始保费50万元增长超27倍,年化复合收益率约3.5%(注:需根据具体收益曲线测算),跑赢多数固收类理财产品的长期收益。

三、核心优势:为什么选择鸿利鑫享3.0?

在预定利率下调(普通型产品预定利率从3.0%降至2.5%,分红型从2.5%降至1.75%)的市场环境下,鸿利鑫享3.0的竞争力进一步凸显,其核心优势可归纳为三点:

(一)“终身+分红”的稀缺性,抵御利率下行

当前市场中,长期保证收益的储蓄险(如传统终身寿险)预定利率已降至2.5%以下,而分红型产品通过“保证+浮动”设计,在保证部分锁定基础收益的同时,通过红利分享保险公司超额收益,实际长期收益上限更高。鸿利鑫享3.0的分红机制,恰好满足了客户对“安全+增值”的双重需求。

(二)灵活的权益搭配,适配多元需求

除基础的身故保障与红利增额外,鸿利鑫享3.0可叠加公司生态服务权益(如示例中未明确提及,但参考行业常见设计),例如:

健康管理服务:对接重疾绿通、住院垫付、多学科会诊等,覆盖被保人全生命周期的健康需求;

养老社区权益:达到一定保费标准(如年交10万、累计100万)可锁定高端康养社区入住资格;

财富传承服务:通过“保险+信托”组合,实现资产定向传承,避免遗产纠纷。

(三)低门槛、高适配性的投保规则

鸿利鑫享3.0的投保门槛较低(示例中年交5万元),支持10年交等多种缴费方式,适合广泛客群:

新生儿家庭:0岁投保,利用长期复利积累教育金、创业金;

职场新中产:通过10年缴费规划养老储备,补充社保不足;

高净值人群:结合“保险+信托”实现财富传承,降低税务风险。

四、投保建议与注意事项

尽管鸿利鑫享3.0优势显著,投保仍需结合自身需求理性决策,以下为关键注意事项:

(一)明确需求:长期储蓄or财富传承?

若目标是“为子女储备20年后的教育金”或“为自己规划30年后的养老金”,鸿利鑫享3.0的长期复利特性是核心优势;若更关注“身故保障”,则需对比其他终身寿险产品的保证保额与保费性价比。

(二)关注红利不确定性

分红型产品的红利分配基于保险公司实际经营情况,具有不确定性(示例中红利为演示值,非保证)。投保前需了解保险公司的历史分红实现率(可通过保险公司官网披露数据查询),选择经营稳健、投资能力强的公司。

(三)长期持有是关键

鸿利鑫享3.0的价值需通过长期持有(至少10年以上)才能充分体现。若计划短期(如5年内)退保,可能面临现金价值低于已交保费的风险,需提前做好资金规划。

结语:时间是检验价值的最佳尺度

在不确定性加剧的经济环境中,“确定性”成为家庭资产配置的核心诉求。陆家嘴国泰鸿利鑫享3.0终身寿险(分红型)以“终身保障+分红增额”的设计,既提供了抵御风险的“安全网”,又通过红利机制打开了资产增值的“想象空间”。对于追求长期稳健收益、重视财富传承的家庭而言,这款产品无疑是穿越经济周期的“复利引擎”。

正如保险行业的一句经典总结:“保险不是理财,却是理财的基石。”鸿利鑫享3.0的价值,不仅在于数字的增长,更在于它为家庭撑起了一张覆盖全生命周期的“安全网”——无论未来利率如何变化、市场如何波动,这份“确定的保障”与“成长的收益”,终将成为家庭最坚实的后盾。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号