标题

- 标题

- 内容

信泰如意恒享(迁跃版)两全保险(分红型)深度解析:30万投入,10年后的“确定+可能”收益账

在资管新规打破刚兑、银行理财净值化波动的当下,“确定性”成为财富规划的核心关键词。对于追求“本金安全+稳健增值+人身保障”的中年群体而言,一款既能锁定长期收益、又能提供基础身故保障的两全保险,或许是家庭资产配置中“压舱石”式的选择。

一、产品基础画像:3年缴费,50岁满期的“中期储蓄+保障”工具

信泰如意恒享(迁跃版)是一款“两全保险+分红型”组合产品,核心功能是在约定时间(50岁)提供一笔确定的满期金,同时通过分红机制有机会分享保险公司经营成果。其基本参数如下:

关键参数

具体内容

投保年龄

40岁男性

保险期间

至50岁(满期)

缴费方式

年交,每年10万元,共交3年(累计保费30万元)

基本保额

333,852元(与满期保险金金额一致)

核心责任

身故保障(缴费期内+满期前)+ 满期保险金 + 分红收益 + 现金价值(退保权益)

简言之,这是一份“10年期”的储蓄计划:前3年每年投入10万,第50岁时可领取约33.39万元的满期金(保证),同时有机会通过分红获得额外收益;若在保障期内身故,家人可获得对应保额的赔付;若中途急需用钱,也可通过退保领取现金价值(但需承担可能的资金损失)。

二、核心利益拆解:从“确定收益”到“浮动红利”的分层设计

根据利益演示表,该产品的收益可分为“保证利益”(写入合同的确定性收益)和“红利利益”(非保证的浮动收益)两部分。我们逐一解析各保单年度的关键利益:

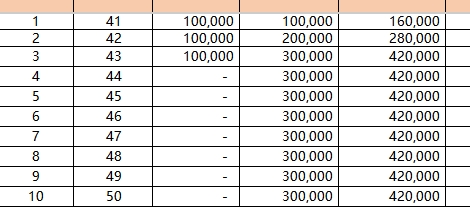

1. 身故保险金:缴费期内的“保费杠杆”,满期后的“保额兜底”

身故保障是两全保险的基础责任,该产品的设计逻辑是“缴费期内保额高于已交保费,满期后等同于基本保额”。具体来看:

缴费期(1-3年):若被保险人在第1年(41岁)身故,赔付16万元(约为已交保费10万的1.6倍);第2年(42岁)身故赔付28万元(约2.8倍);第3年(43岁)身故赔付42万元(约4.2倍)。这一设计的核心是“补偿缴费期内的资金投入”,避免因短期风险导致保费损失。

满期前(4-9年):从第4年起,身故保险金固定为基本保额333,852元(与满期金一致)。例如,若被保险人在第10年(50岁)前身故,家人可直接获得约33.39万元的赔付,覆盖已交保费并略有盈余。

总结:身故责任的本质是“低额保费撬动高额保障”,尤其对家庭经济支柱而言,缴费期内的杠杆赔付能覆盖家庭责任期(如子女教育、房贷偿还)的风险。

2. 满期保险金:50岁必领的“确定收益”,锁定长期资金

满期保险金是该产品的核心“确定性收益”。根据条款,若被保险人存活至50岁满期,即可领取基本保额333,852元。这一金额写入合同,不受市场波动、保险公司盈利等因素影响,是100%确定的收益。

对比测算:累计保费30万元,满期金33.39万元,相当于10年间的“无风险收益率”约为11.3%(简单计算:(333,852-300,000)/300,000≈11.3%)。这一收益率在当前低利率环境下(银行5年期定存利率约2.5%-3%)显得尤为突出,且无需承担市场波动风险。

3. 现金价值:退保/贷款的“灵活权益”,资金流动性缓冲

现金价值是保单的“退保金额”,也是投保人中途需要用钱时的“应急资金池”。从利益演示表看,该产品的现金价值呈现“稳步增长”特征:

保单年度

现金价值(元)

累计保费(元)

现金价值/累计保费

1

75,178

100,000

75.18%

2

168,965

200,000

84.48%

3

277,329

300,000

92.44%

4

301,864

300,000

100.62%

10

328,300

300,000

109.43%

数据显示:

前3年现金价值低于累计保费(第1年仅75%),若此时退保会有明显损失,符合“长期储蓄”产品的特性(需持有至后期才能回本);

第4年现金价值超过累计保费(100.62%),之后逐年增长,满期时达到32.83万元(接近满期金33.39万元),说明保单的“资金安全垫”在第4年后完全建立。

应用场景:若投保人在第5年(45岁)急需用钱,可退保领取30.7万元(超过累计保费),或申请保单贷款(通常可贷现金价值的80%,即约24.5万元),解决短期资金周转需求。

4. 分红利益:“可能”的额外收益,分享保险公司经营成果

作为分红型保险,该产品的“浮动收益”来自保险公司的可分配盈余(主要来源于利差,即投资收益与预定利率的差额)。根据利益演示表,分红规则如下:

分配比例:可分配盈余的70%用于分红,30%留存于公司;

累积利率:红利按年利率1.75%复利累积(实际公布利率可能上下浮动);

演示数据:第4年起有当年度红利(第4年3,640元,第10年4,022元),累积红利从第4年的10,810元增长至第10年的36,171元(未含利息)。

关键提醒:

分红是“非保证”的,取决于保险公司实际盈利情况。若某年度保险公司投资亏损或费用超支,红利可能为零;

利益演示中的“70%分配比例”和“1.75%累积利率”是假设条件,实际可能因公司经营策略调整;

分红收益需长期持有才能体现优势。例如,第10年累积红利仅3.6万元(未计利息),占满期金的约10.8%,对整体收益的影响有限。

三、风险与注意事项:“确定收益”之外的理性权衡

尽管该产品在“确定性”和“灵活性”上表现突出,但作为保险产品,仍需关注以下潜在风险:

1. 分红非保证:切勿将“演示收益”等同于“实际收益”

利益演示表中的红利是基于“利差为正、公司盈利”的假设,但实际中,若保险公司投资收益率低于预定利率(如资本市场低迷、利率下行),红利可能为零甚至负数(但根据监管要求,保险公司需提取“分红特别储备”平滑波动,极端情况下也不会出现负分红)。

建议:将分红视为“额外惊喜”而非“必然收益”,重点关注保证部分的收益是否满足需求。

2. 流动性限制:前3年退保损失较大

如前所述,前3年现金价值低于累计保费(第1年仅75%),若在此期间退保,将面临本金损失。例如,第1年退保仅能拿回7.5万元,损失2.5万元。

建议:将产品定位为“中长期储蓄”(至少持有至第4年),避免因短期用钱需求被迫退保。

3. 保障功能有限:侧重储蓄,非“高杠杆”寿险

与纯保障型寿险(如定期寿险)相比,该产品的身故保额仅在满期前提供“保费杠杆”(第3年4.2倍),满期后等同于保额,杠杆水平较低。若客户需要高保额的身故保障(如覆盖房贷、家庭负债),需额外配置定期寿险。

建议:将本产品与定期寿险、重疾险等“高杠杆”保险搭配,构建“保障+储蓄”的复合财务体系。

四、适合人群画像:谁更需要这款产品?

信泰如意恒享(迁跃版)并非“万能型”产品,其核心优势在于“确定性收益+中期储蓄+基础保障”,更适合以下人群:

1. 中年家庭的经济支柱:锁定“教育金/养老金”缺口

40-50岁的中年群体,往往面临子女教育(如高中、大学费用)、父母养老(医疗、护理支出)等刚性支出,需要一笔“到点可用”的资金。该产品50岁满期金的确定性,恰好能匹配这一需求——无论未来市场如何波动,50岁时可准时领取约33.39万元,弥补“教育金/养老金”的时间缺口。

2. 保守型投资者:厌恶波动,追求“安全第一”

在银行理财打破刚兑、股票基金波动加剧的背景下,保守型投资者(如退休老人、风险厌恶型职场人)更倾向于“保本+稳定收益”的资产。该产品的现金价值增长、满期金确定等特性,完美契合这一需求——即使未来利率下行,已锁定10年11%的复合收益(简单计算),仍能跑赢多数稳健型理财。

3. 企业主/个体工商户:短期闲置资金的“安全存放地”

企业主或个体工商户常有短期闲置资金(如货款回笼、项目间隙资金),需要在保证安全的前提下获取比活期更高的收益。该产品的“现金价值+退保灵活”特性,可作为短期资金的中转站——若3年内无需用钱,可持有至满期;若中途需要,可通过退保或贷款快速变现,兼顾收益与流动性。

五、总结:一款“守正”的中期储蓄工具

信泰如意恒享(迁跃版)两全保险(分红型)的核心价值,在于用“确定性”的满期金和现金价值,为投保人提供“时间的朋友”式的财富积累。它不追求高收益的“进攻性”,而是通过长期锁定利率、平滑市场波动,成为家庭资产配置中的“防御型武器”。

对于符合以下条件的客户,这款产品值得重点考虑:

目标明确:需要在50岁左右获得一笔确定的资金(如教育金、养老金);

风险偏好低:厌恶本金损失,希望“保本+稳定收益”;

持有周期长:能接受3年以上资金锁定,避免短期退保损失。

当然,若客户需要“高杠杆”身故保障、或追求更高的浮动收益(如股票、基金),则需结合其他金融工具补充配置。

最后提醒:购买前务必仔细阅读保险条款,重点关注“现金价值表”“满期保险金”“分红规则”等核心内容,必要时可咨询专业保险经纪人,确保产品与自身需求匹配。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号