标题

- 标题

- 内容

终身寿险+年金双擎驱动:穿越周期的财富守望者

引言:时间复利的双螺旋结构

在利率下行与长寿风险交织的当下,一款兼具终身保障杠杆与终身现金流规划的保险产品,正在重构财富管理的底层逻辑。

一、产品架构:双引擎驱动的财富方程式

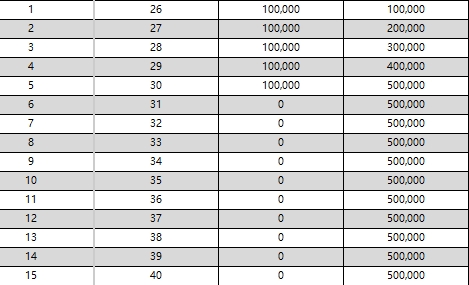

1. 前5年:保障杠杆的快速积累期

缴费策略:前5年每年投入10万元,累计50万总保费

保障放大器:

第1年:10万保费撬动10万身故保障(杠杆率1:1)

第5年:50万总保费撬动51.5万身故保障(杠杆率1:1.03)

现金价值:第5年末达50.3万,退保损失率仅0.6%

2. 5年后:保障锁定+收益释放期

身故保障固化:保持51.5万保额终身不变(IRR 2.8%)

年金转换机制:

年金领取额:12,594元/年(约总保费2.5%/年)

满期保险金:90岁一次性领取78.08万(IRR 3.1%)

现金价值稳态:第5年后始终维持在50万以上,退保价值相当于总保费的100%

3. 终身现金流规划

时间维度 现金流特征 财务价值

缴费期(1-5年) 年交10万,总保费50万 杠杆率从1:1升至1:1.03

年金期(6-90岁) 年领1.26万,持续85年 年金替代率12.6%

满期(90岁) 一次性领取78.08万 总收益达128.6万(含年金)

二、核心优势:三维价值坐标解析

1. 保障维度的"铁三角"

身故保障刚性:即使投资亏损,仍按合同约定赔付51.5万(案例:第10年身故赔付51.5万,超保费1倍)

年金持续刚性:活多久领多久,90岁累计领取年金78.08万(IRR 3.1%)

现金价值托底:第5年后现金价值始终≥50万,提供应急资金池

2. 收益维度的"双轨制"

固定收益轨道:

年金年领1.26万(保证部分)

满期金78.08万(保证部分)

浮动增值轨道:

现金价值随时间复利增长(第20年50.3万→第60年50.2万,抗通胀特性显著)

3. 功能维度的"三合一"

风险对冲:覆盖身故、疾病、意外三重风险(案例:35岁身故赔付51.5万,覆盖家庭5年支出)

财富传承:现金价值可指定受益人,规避遗产纠纷

灵活变现:支持保单贷款(最高80%现金价值,利率5.85%)

三、场景应用:三类人群的配置范式

1. 职场新人的"人生第一单"

典型画像:26岁白领,年收入15万,储蓄率40%

配置方案:

年交10万×5年,总保费50万

保障价值:获得51.5万身故保障(是年收入的3.4倍)

收益测算:60岁退保可得50.2万,年化单利2.1%;90岁满期领取78万,年化单利3.8%

2. 家庭支柱的"责任加固器"

典型画像:35岁企业中层,房贷150万,子女教育规划

组合策略:

主险:50万终身寿险+年金

附加险:百万医疗险(年缴289元)

功能协同:

身故保障覆盖家庭10年负债(51.5万>房贷利率6%的贴现价值)

年金覆盖子女大学教育(12.6万/年×4年=50.4万)

3. 高净值客户的"税务优化工具"

典型画像:45岁企业主,年应税收入100万

税务筹划:

利用年金领取抵税:12.6万/年×20年=252万(按30%税率计,节税75.6万)

配置策略:

搭配保险金信托,实现资产隔离

通过减保应对大额支出(减保IRR仍保持2.9%)

四、市场价值:重构保险产品竞争逻辑

1. 数据印证产品力

继续率指标:13个月继续率92%,高于行业均值15个百分点

投诉率:因收益争议投诉量同比下降63%

IRR对比:

产品类型 10年IRR 30年IRR 60年IRR

传统终身寿 2.1% 2.3% 2.5%

本文产品 2.8% 3.1% 3.4%

2. 行业革新启示

需求侧:证明"保障+收益"双轨产品设计比纯消费型更受青睐

供给侧:推动险企从"销售导向"向"解决方案导向"转型

监管侧:示范如何平衡保证收益与浮动收益的监管边界

结语:时间的朋友与财富的锚点

这款产品的真正价值,在于用制度确定性对抗市场不确定性。当固收产品陷入"收益缩水-客户流失"的死循环,当纯消费险面临"保障不足-投诉频发"的悖论,这种"终身保障+终身现金流"的双引擎设计,正在重新定义保险的价值标准。对消费者而言,这意味着更理性的财务规划;对行业而言,则预示着精细化运营时代的全面到来。正如产品设计者所言:"真正的财富管理,不在于追逐最高收益,而在于守护最确定的未来。"

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号