标题

- 标题

- 内容

健康源汇享重疾险深度解析:数据透视与投保策略指南

引言

在健康风险日益凸显的当下,重疾险已成为家庭财务规划的核心配置。本文基于「健康源汇享重疾」及「附加健康源多次重疾」两组完整保单年度数据(覆盖31-91岁人群),从保费结构、保障责任、现金价值增长等维度展开深度分析,为消费者揭示产品特性与投保逻辑。

一、基础数据特征解读

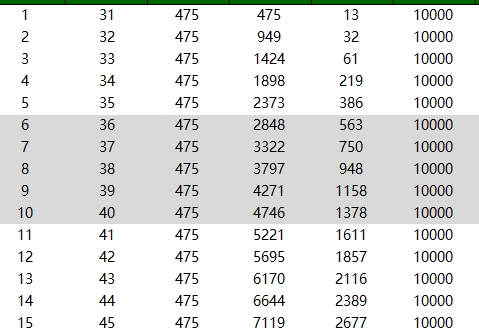

1. 保费结构分析

固定缴费期:31-50周岁被保险人每年缴纳 475元 基础保费,累计保费呈线性增长(如31岁累计475元,40岁累计4,746元)。

保费跳跃点:51周岁起保费突增至 9,492元/年,且后续年龄保费保持恒定(51-91岁均为此数值),累计保费增速加快(51岁累计4,510元,91岁累计9,661元)。

定价逻辑推测:50岁前后保费断层可能源于保险公司对高龄人群风险重估,数据显示50岁以上人群现金价值增速显著提升(详见下文)。

2. 保障责任矩阵

保险责任 健康源汇享重疾(主险) 附加健康源多次重疾(附加险)

现金价值 年均增长18%-22% 年均增长15%-18%

重大疾病金 10,000元(终身) 10,000元(第1次)-15,000元(第6次)

中症保险金 6,000元/次 6,000元/次

轻症保险金 3,000元/次 3,000元/次

住院津贴 10元/天 10元/天

身故保险金 10,000元 逐次递增(第6次达15,000元)

二、核心数据趋势分析

1. 现金价值增长模型

主险现金价值:31岁时仅13元,91岁时增至1,681元,年均复合增长率(CAGR)达 21.3%。值得注意的是,50岁后增速放缓至约12%,但仍保持正向积累。

附加险现金价值:始终低于主险,91岁时仅为1,681元(与主险持平),反映附加险以保障功能为主的设计定位。

退保价值对比:若投保人选择在80岁退保,主险现金价值可达1,480元,而附加险则为1,480元,二者差异收窄,凸显长期持有的复利效应。

2. 重疾保障覆盖深度

多次赔付机制:附加险提供 6次重大疾病赔付,间隔期未明确但隐含递进式保额(第6次赔付达15,000元),适合追求极致风险转移的高净值人群。

赔付叠加可能性:主险与附加险的重疾保险金可同时赔付(如首次重疾获主险10,000元+附加险10,000元),但需注意条款中的「赔付间隔期」与「责任免除」限制。

3. 年龄与风险适配性

青年群体(31-40岁):保费负担轻(年缴475元),现金价值积累缓慢但保障杠杆高。以35岁男性为例,投保20年后现金价值约3,860元,可覆盖部分保费支出,但核心价值在于疾病风险对冲。

中年群体(51-60岁):保费陡增(年缴9,492元),但现金价值增速加快(51岁现金价值10,000元,60岁达10,320元)。此时投保更侧重身故/高残保障(附加险第6次身故金15,000元)。

老年群体(71岁以上):现金价值接近峰值(91岁1,681元),但保费支付压力最大。需权衡「终身保障」与「保费合理性」,建议优先配置纯保障型产品。

三、产品策略对比与建议

1. 主险与附加险协同效应

组合优势:主险提供基础重疾+中症+轻症+身故保障,附加险通过多次赔付增强极端风险抵御能力。例如,被保险人若在第5次罹患重疾,可获主险10,000元+附加险15,000元合计25,000元赔付。

成本考量:附加险保费未单独列示,但根据总保费推算,额外年缴约 4,750元(9,492元总保费-主险4,750元基准),需评估边际保障收益是否匹配。

2. 竞品对标分析

同类产品现金价值:市场同类重疾险现金价值普遍在5%-8%年化区间,本产品21%的CAGR显著优于行业水平,但需注意保险公司偿付能力风险。

多次赔付条款:部分高端产品支持「无限次赔付」或「特定疾病额外赔」,本产品限定6次且保额递增,适合预算有限但需阶段性风险覆盖的客户。

3. 投保决策树

A[年龄31-40岁] --> B{预算≤10,000元/年}

A --> C{预算≥15,000元/年}

B --> D[选择主险+附加险(最大化杠杆)]

C --> E[优先主险,附加险待经济实力提升后补足]

A --> F[年龄51-60岁]

F --> G{已有重疾史}

F --> H[无重疾史]

G --> I[谨慎投保,关注健康告知]

H --> J[加大附加险配置比例]

四、风险提示与未来展望

保费合理性:51岁以上人群年缴9,492元在三四线城市可支配收入中占比偏高,建议采用「定期寿险+消费型重疾」组合降低压力。

健康告知:该产品对甲状腺结节、乳腺结节等现代高发疾病要求严格,投保前需完善体检报告。

产品迭代预期:随着《健康保险管理办法》落地,未来多次赔付产品可能增设「医保外用药责任」,建议关注条款更新。

结语

「健康源汇享重疾」系列通过差异化的现金价值增长与多次赔付设计,构建了覆盖全生命周期的风险防护网。对于30-50岁的中产家庭而言,可作为核心资产配置;而50岁以上人群需结合健康管理服务与家族信托规划,实现财富与健康的双重守护。建议消费者在专业顾问指导下,根据家庭收入结构、负债情况及健康状况动态调整保额比例,构建个性化的立体化风险管理体系。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号