标题

- 标题

- 内容

财富之舟,驶向一生的安稳港湾:中汇人寿汇利年年(福享)年金保险深度解析

在经济形势日趋复杂、人口结构深刻变革的当下,个人与家庭对于财务安全与未来规划的关切达到了前所未有的高度。传统的储蓄方式在低利率环境中显得力不从心,而资本市场的波动又为主动投资蒙上了一层不确定性的阴影。在此背景下,兼具保障与增值功能,特别是能够提供长期、稳定现金流的金融工具,成为了稳健型财务规划中不可或缺的基石。年金保险,作为一种旨在抵御长寿风险、实现资金跨期平滑配置的长期契约,正契合了这一时代需求。中汇人寿推出的“汇利年年(福享)年金保险(分红型)产品计划”,以其清晰的产品结构、阶段性的高额给付与终身保障承诺,为寻求资产稳健增值与未来收入补充的客户提供了一个值得深入审视的选项。

一、 产品架构与核心要素解析

中汇人寿汇利年年(福享)年金保险(分红型)是一款以被保险人生存为给付条件,提供阶段性及终身生存年金,并附带分红潜力与身故保障的长期人寿保险产品。

1. 基础合同要素:

险种名称: 中汇人寿汇利年年(福享)年金保险(分红型)

保险期间: 终身。这意味着合同保障直至被保险人身故,为真正的长期乃至终身的财务规划工具。

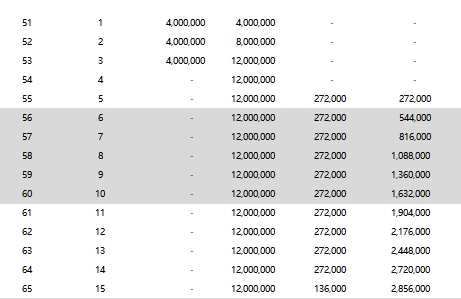

交费方式: 示例中采用3年交清的方式,总交费400万元,首年保费400万元。这种短期交费、长期受益的模式,有助于客户快速完成资金积累,尽早进入年金领取阶段,锁定长期利益。

基本保险金额: 136,000元。此金额是计算各项生存年金给付的基准,至关重要。

2. 核心保险利益详解:

该产品的利益体系主要围绕生存年金、身故保障、投保人豁免及分红可能性展开。

生存年金:阶梯式、终身化的现金流引擎

生存年金是本产品的灵魂,其设计体现了“前期高额给付、后期终身保障”的思路,分为两个显著阶段:

加速领取期(第5至第14个保单周年日): 在此期间,被保险人每年可领取基本保险金额的200%,即272,000元。若选择按月领取,则每月领取金额为年领金额乘以0.084(即22,848元)。这十年的高额返还,能够快速回笼部分已交保费,提供可观的即期现金流,可用于教育金、创业金、旅游基金或补充退休前期收入。

终身领取期(第15个保单周年日起): 自此直至终身,被保险人每年领取金额调整为基本保险金额的100%,即136,000元(月领约为11,424元)。这笔持续终身的稳定收入,是应对长寿风险、补充养老收入的坚实防线,有效避免了“人活着,钱没了”的财务困境。领取频率一经确定(年领或月领)通常不可变更,需在投保时根据自身现金流管理习惯慎重选择。

身故保险金:家庭责任的终极体现

若被保险人不幸身故,保险公司将给付 “本保险实际支付的保险费”与“身故时合同的现金价值”二者中的较大者作为身故保险金,随后合同终止。这一条款提供了“保费返还”或“价值给付”的底线保障,确保投保资金的安全性,体现了对家庭经济责任的最终担当。

投保人意外伤害身故或全残豁免保险费:人性化的风险屏障

当投保人(且为18-60周岁)因意外伤害导致身故或身体全残时,保险公司将豁免其身后所有未交的续期保险费,而保险合同继续完全有效。这一附加条款在投保人与被保险人非同一人时(如父母为子女投保、夫妻互保)尤为重要,它避免了因投保人遭遇重大意外而无力续费导致保障中断的风险,强化了保单的稳定性和确定性。

分红潜力:分享经营成果的可能性

作为一款分红型保险,客户有机会参与分享保险公司在实际经营成果优于产品定价假设时所产生的可分配盈余。分红是不确定的,可能为零,其分配方式通常包括增加保单现金价值或直接派发现金。分红特性为保单的长期利益增添了一层弹性增长的空间,但其非保证属性也需客户理性看待,不应将其作为利益计算的核心确定性部分。

二、 产品特色与核心价值主张

确定性与终身性的完美结合: 合同明确载明的生存年金领取时间、金额(除分红外)具有法律约束力,提供了高度的确定性。从第5年开始的阶段性高额给付,到第15年开始的终身稳定现金流,构建了一个覆盖人生黄金期与养老期的完整收入补充方案。

资金使用效率与灵活性: 短期(3年)交费设计,加速了资金进入增值通道的过程。前期(第5-14年)200%基本保额的高额返还,使资金能够较早释放流动性,提高了资金在整个生命周期中的使用效率。

安全底线与保障内涵: “保费与现价取大”的身故保障条款,确保了本金安全。投保人豁免条款则为保单的存续增加了额外的安全垫。这些保障要素使产品超越了单纯的储蓄增值,具备了风险管理功能。

应对长寿风险的专项工具: 在人口平均寿命持续延长、养老金替代率面临挑战的背景下,提供终身年金的金融产品是分散长寿风险的有效工具。本产品终身领取期的设定,正是直击这一社会性痛点。

三、 适用人群与核心应用场景

该产品计划并非适用于所有人,其高起点的保费要求和长期规划属性,决定了其目标客群和应用场景的特定性。

目标客群:

高净值人士或中产富裕家庭,拥有大额闲置资金,寻求资产安全、稳健增值与代际传承。

即将退休或已退休人士,希望将一部分资产转化为与生命等长的、确定的终身收入流,补充养老金,提升退休生活品质。

父母为年幼子女做长远规划,利用前期高额返还作为子女高等教育、创业或婚嫁基金,后期终身年金则为子女提供一份贯穿一生的财务支持。

企业主或专业人士,希望进行资产隔离、债务风险防范,并为未来提供稳定的被动收入。

核心应用场景:

养老收入补充: 作为社会养老保险和商业养老年金的强力补充,构建多层次、稳固的退休收入体系。

子女长期财富支持: 实现“一次规划,终身关怀”,跨越时间周期为子女提供经济支持。

资产配置的“压舱石”: 在投资组合中配置此类确定给付型产品,可有效降低整体资产波动,提供稳定的底仓收益。

财富定向传承: 通过指定身故保险金受益人,实现财富安全、私密、定向的传承。

四、 关键考量与决策提示

在考虑投保此类产品前,需进行审慎评估:

长期资金锁定与流动性权衡: 年金保险的核心价值在于长期持有。前期退保或减保可能带来本金损失(现金价值低于已交保费)。投保前必须确认该笔资金为长期闲置资金,短期内无动用需求。

分红的不确定性管理: 所有演示利益中的分红部分均为假设,非保证利益。在进行财务规划时,应以合同保证利益(确定的生存年金和身故金)作为核心决策依据,将分红视为可能的额外惊喜而非依赖。

通货膨胀的长期影响: 在终身保障的跨度下,固定金额的年金购买力会随时间被通货膨胀侵蚀。虽然产品通过前期高额给付和分红潜力提供了一定对冲,但客户仍需有清醒认知,并可通过组合其他增长型资产来整体应对通胀。

全面保障框架的定位: 该产品主要提供生存年金和身故责任,并非覆盖疾病、医疗等健康风险的全面保障方案。投保人需确保已配置足额的健康险、意外险等基础保障,再考虑此类侧重财务规划和长期现金流的年金产品。

详细理解条款细节: 务必仔细阅读合同,特别是关于生存年金开始领取日、领取频率变更限制、现金价值表、减保/贷款规则、分红宣告方式等具体条款,如有疑问应在投保前与专业人士充分沟通。

五、 综合评述与展望

中汇人寿汇利年年(福享)年金保险(分红型)产品计划,是一款结构清晰、利益聚焦于长期现金流规划的高端年金保险。它通过“前期加速返还+终身稳定给付”的阶梯式设计,在提供资金早期流动性的同时,牢牢锁定了终身收入保障。短期交费、终身受益的模式,适合有明确长期财务目标、具备较强支付能力的客户群体。

在低利率与市场波动并存的时代,此类能够提供确定现金流、保障终身、兼具一定增值潜力的保险产品,其资产配置价值和风险管理价值日益凸显。它不仅是个人养老规划的“稳定器”,也可以是家庭财富跨代支持的“传送带”。

然而,任何金融决策都需量体裁衣。潜在投保人应基于自身的财务状况、风险承受能力、流动性需求、生命周期阶段及长期财务目标进行综合判断。建议在专业、客观的财务顾问或保险规划师的协助下,将本产品置于整体资产配置与生涯财务规划的大蓝图中进行评估,审视其是否能够精准地服务于您对安全、稳健与长久富足的核心诉求,从而做出真正明智的财富管理决策。毕竟,真正的财富智慧,不在于追逐最高的浪尖,而在于构建一艘能够平稳航行一生、无惧风雨的坚固之舟。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号