标题

- 标题

- 内容

家庭现金流管理,目的不在于怎么管理好钱,而是怎么 管理好人生。 家庭现金流管理,不是简单地积累一笔财富, 而是针对未来可能发生的资金流出,做好长期的、持续性的 规划安排,从而达到更高的人生确定性,

其本质上是家庭成 员的人生规划管理。

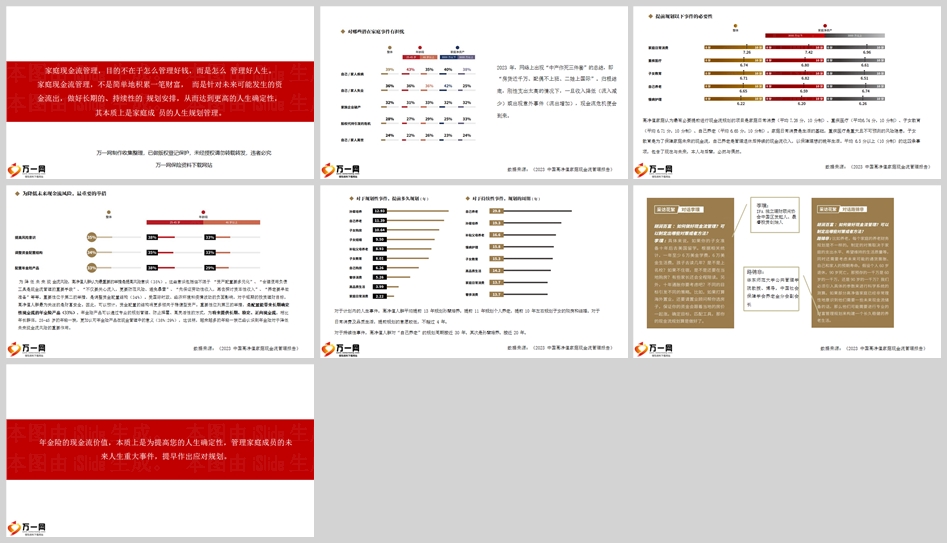

2023 年,网络上出现“中产作死三件套”的总结,即

“房贷近千万、配偶不上班、二娃上国际”。归根结底,刚性支出太高的情况下,一旦收入降低(流入减少)或出现意外事件(流出增加),现金流危机便会到来。

数据来源:《2023 中国高净值家庭现金流管理报告》

高净值家庭认为最有必要提前进行现金流规划的项目是家庭日常消费(平均 7.26 分,10 分制)、重疾医疗(平均6.74 分,10 分制)、子女教育

(平均 6.71 分,10 分制)、自己养老(平均 6.65 分,10 分制)。家庭日常消费是生活的基础,重疾医疗是重大且不可预测的风险隐患,子女

教育是为了保障家庭未来的现金流,自己养老是管理退休后持续的现金流收入,以保障理想的晚年生活。平均 6.5 分以上(10 分制)的这四条事项,包含了现在与未来,本人与后辈,必然与偶然。

数据来源:《2023 中国高净值家庭现金流管理报告》

为 降 低 未 来 现 金流风险,高净值人群认为最重要的举措是提高风险意识(35%)。这些意识包括但不限于 “资产配置要多元化”、“合理使用负债工具是现金流管理的重要手段”、“不仅要关心流入,更要防范风险、避免暴雷”、“先保证劳动性收入,再去探讨资本性收入”、“养老要早做准备”等等。重要性位于第二的举措,是调整资金配置结构(34%)。受国际时政、经济环境和疫情波动的负面影响,对于短期的投资理财目标,高净值人群最为关注的是财富安全。因此,可以预计,资金配置的结构将更多倾向于稳健型资产。重要性位列第三的举措,是配置能带来长期确定性现金流的年金险产品(33%)。年金险产品可以通过专业的规划管理、防止挥霍、高灵活性的方式,为将来提供长期、稳定、正向现金流。相比年长群体,25-45 岁的年轻一族,更加认可年金险产品在现金管理中的意义(38%:29%),这说明,越来越多的年轻一族已经认识到年金险对于降低未来现金流风险的重要作用。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号