标题

- 标题

- 内容

保险:量价双升、拐点已现寿险∶储蓄险等需求旺盛,队伍量稳质升,1H23 NBV平均增速较1Q23提速,负债端经营持续改善。市场需求回暖,队伍产能提升。一方面,存款利率下降、利率低位震荡、同类竞品收益率承压、保本产品稀缺性凸显等,储蓄型保险产品需求和竞争力提升﹔另一方面,保费销售回暖推动代理人队伍量稳质升,与业务增长相辅相成。预计1H23上市险企NBV将继续提速。个险期交增长提速,银保聚焦价值发展,预计上市险企NBV同比将继续提速,上市险企1H23E NBV同比分别友邦(+30%)>太保(+25.2%)>平安(+21.3%)>新华(+13.3%)>国寿(+10.3%);当前保险产品销售持续火热,2H23 NBV增长确定性强。

财险∶保费延续增长态势,中国财险综合成本率有望保持稳定。非车险增速加快,车险增长稳定。新能源车购置税减免延期、三农战略等政策支持下,财险行业增速保持稳定增长,农险、责任险、意健险等非车险增速有望保持两位数增长,中国财险车险保费随续保率提升、新能源渗透率提升等将保持高个位数增长。预计中国财险COR在费用率降低下将保持稳定。中国财险持续加大直销直控渠道建设,优化费用使用效率,预计将持续对冲赔付率上升带来的COR压力,预计1H23E COR将保持去年同期水平。

利润:宏观调控政策发力有望推动市场改善,险企投资和利润亦将受益。市场面临短期调整,投资端或有承压。近期受宏观和外部环境变化影响,市场风险偏好调整,2Q23沪深300下跌5.15%,去年同期上涨6.21%,预计投资端短期承压﹔后续若宏观调控政策发力,市场风险偏好有望回升,权益市场上行叠加新会计准则切换,险企投资端有望改善。投资分析意见∶负债端NBV和新单继续提速,产品停售在当前储蓄险强竞争力下预计影响有限;资产端有望随宏观调控政策发力持续改善,板块将延续资负共振,估值修复空间大,维持保险行业看好评级,首推新华保险。4大A股寿险23年平均动态PEV仅0.53倍,历史分位9.6%~23%,1Q23板块重仓比例仅0.32%,处于历史底部下行风险小。

近期保险板块调整明显,5-6月下跌11%,基本调整到位;资负共振下,估值有望持续修复。推荐排序∶寿险:新华保险、中国平安、中国太保、中国人寿、友邦保险﹔财险∶中国财险、众安在线、中国人保。风险提示∶1)有效人力复苏缓慢;2)寿财保单销售不及预期;3)长端利率下行,资产再配置承压;4)权益市场波动,信用风险暴露。2023年1-6月保险指数跑赢沪深300。截至6月30日,保险指数当年下跌0.08%,跑赢沪深300 ( -0.75% )。2023年1-6月,保险指数先后经历两轮明显上涨,第一轮(1/1-1/13)主因开门红增长超预期﹔第二轮(4/13-5/8)主因一季报上市险企NBV和利润超预期,以及停售下负债端增长提速。

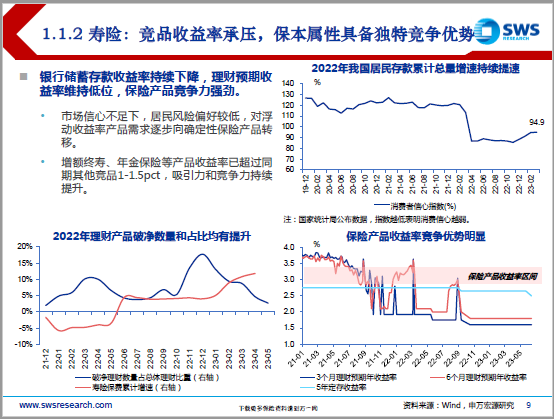

主要内容1。寿险:经营基本面改善,价值增长趋势明确2.财险:车险稳健增长,非车贡献加速3.利润︰信用风险缓释,投资收益预期改善4.风险提示我国居民储蓄意愿和存款总量在高基数下持续提升,为储蓄型产品销量增长提供动力来源。我国居民风险偏好较低,储蓄意愿强烈。面对全球经济下行压力,我国居民储蓄总量持续提升。保险消费信心在储蓄产品高增下开始回暖。银行储蓄存款收益率持续下降,理财预期收益率维持低位,保险产品竞争力强劲。市场信心不足下,居民风险偏好较低,对浮动收益率产品需求逐步向确定性保险产品转移。增额终寿、年金保险等产品收益率已超过同期其他竞品1-1.5pct,吸引力和竞争力持续提升。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号