标题

- 标题

- 内容

摘要1、23Q1总览·盈利: 23Q1,各险企归母净利润均同比快增,人保增幅最大(+230.0%),ROE普遍增长,人保增幅最大(+3.3pc ).规模:23Q1,各险企营业收入、净资产均增长,平安营收同比增速最大,达30.8%,国寿净资产同比增速居首,达34.9%。2、分业务情况·寿险:①NBV: 23Q1大部分险企NBV同比转正,具体为:友邦(22.6%)>太保(16.6%)>平安(8.8%)>国寿(7.7%)。②新单保费∶增减不一,平安增幅最大,为27.9%,太保、新华新单保费减少,主要由于代理人渠道新单保费减少所致。产险:④总保费:23Q1,太保、人保实现两位数的较快增长,平安、太保、人保三家平均增速为10.1%。

②综合成本率(COR): 23Q1,整体效能提升,太保、人保分别优化1.2pc、0.9pc,平安同比上升2.0pc.·投资:23Q1,投资规模快速增加,各险企增速皆超9%;受益于资本市场整体回暖,总投资收益率普遍上升,具体为太保(5.6%)>新华(5.2%)>国寿(4.2%)>平安(3.3%)。偿付能力:相比年初,23Q1末寿险公司核心综合偿付能力均有下滑,总体降幅分别为2.4pc、6.2pc;产险公司核心偿付能力总体下滑4.9pc,综合偿付能力总体持平,但具体各公司出现分化。

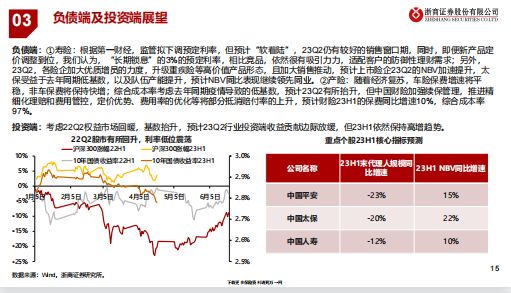

3、投资建议展望:④负债端:长储类产品继续热销,重疾险升级且加大推动,预计上市险企23Q2的NBV加速提升;产险COR考虑去年同期疫情导致的低基数,预计有所抬升。②投资端∶考虑22Q2权益市场回暖,基数抬升,预计23Q2行业投资端收益贡献边际放缓,但23H1依然保持高增趋势。·投资建议:寿险越过拐点,开启新周期,推荐中国平安、中国太保、中国人寿;产险推荐强者恒强的的龙头,中国财险。4、风险提示:宏观经济失速;地产风险扩大;长端利率大幅下行;资本市场大幅波动;严监管政策加剧。01盈利情况归母净利润:23Q1均大增,各险企增幅皆在25%以上,人保增幅最大,具体:人保(230.0%)>新华(114.8%)>国寿(78.0%)>平安(48.9%>太保(27.4%),主要由于23Q1权益市场较好,同时,去年同期低基数,故在新会计准则下投资收益大增带动利润亮眼。

加权ROE:23Q1普遍增长,新华ROE值位列第一,具体为:新华(5.9%)>人保(5.0%)>太保(4.9%)>平安(4.3%)>国寿(4%);增长幅度方面,人保位居榜首,人保(3.3pc)>新华(2.4pc)>平安(1.2pc)>国寿(0.8pc)>太保(0.2pc)。营业收入:23Q1,各险企同比增速普遍较快,平安增速最大,具体为:平安(30.8%)>太保(19.4%)>国寿(18.4%)>新华(17.4%)>人保(8.0%)。净资产:23Q1,各险企净资产均实现同比较快增长,国寿、太保、新华增速较高,具体为:国寿(34.9%)>太保(26.2%)>新华(24.1%)>人保(9%)>平安(4%)。02寿险NBV: 23Q1主要险企NBV同比由负转正,友邦表现最佳,增速具体为:友邦(22.6%》>太保(16.6%)>平安(8.8%)>国寿(7.7%)。

新单保费:23Q1,增减不一,平安同比增速最大,具体为:平安(27.9%)>友邦(27.5%)>国寿(16.6%);太保、新华新单保费同:下降,具体为:太保(-11.9%)<新华(-5.2%),主要由于代理人渠道新单保费减少所致。新业务价值率: 23Q1,平安、友邦分别为20.9%、52.3%,同比下降3.7pc、2.1pc,归因储蓄产品增加带来的产品结构变化。代理人数量:23Q1末,平安、国寿分别为40.4万人、66.2万人,同比-24.9%、-15.1%,相比年初-9.2%、-0.9%,国寿企稳。产险(1/2)总保费:23Q1,平安、太保、人保产险原保险保费收入分别为770亿、575亿和1676亿元,太保、人保实现两位数的较快增长,太保增速最快(16.8%),其次人保(10.2%)、平安(5.4%)。

人保财险保费总量遥遥领先,且增速较快,行业龙头地位无可撼动。综合成本率(COR): 23Q1,平安、太保、人保产险综合成本率分别为98.7%、98.4%、95.7%。除平安COR同比+2pc外,太保、人保cOR下降,降幅分别为-1.2pc、-0.9pc,产险效能提升。分险种看,23Q1“老三家”非车险保费增长较快,车险增速平稳,同比增速平均分别为非车13.8%、车险6.3%。·车险保费:23Q1,规模方面,人保保持首位,具体为:人保(679亿)>平安(500亿)>太保(259亿)﹔增速方面,人保(6.5%)>平安(6.2%)>太保(6.0%) 。·非车险保费:23Q1,规模方面,人保继续领跑,人保(997亿)>太保(316亿)>平安(269亿)﹔增速方面,太保表现亮眼,具体为:太保(27.4%)>人保(12.9%)>平安(3.8%)。

投资规模:23Q1,各险企相比年初均保持9%以上增速,国寿规模最大,新华增长最快,具体为:国寿(5.2万亿)>平安(4.5万亿》太保(2.1万亿)>新华(1.2万亿);增速方面,新华(12.6%)>太保(11.4%)>国寿(11.2%)>平安(9.5%)。投资收益:23Q1,受益于资本市场整体回暖,总投资收益率普遍上升。·净投资收益率:国寿最高,具体为:国寿(3.6%)>太保(3.2%)>平安(3.1%),同比均下降,太保降幅最大,为-0.8pc,国寿、平安降幅分别为-0.4pc、-0.2pc。·总投资收益率:太保(5.6%)>新华(5.2%)>国寿(4.2%)>平安(3.3%),均保持增长,太保增长显著,同比+1.6pc。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号