标题

- 标题

- 内容

财联社3月21日电,财联社记者获悉,为引导人身险业降低负债成本,加强行业负债质量管理,银保监会人身险部近日将组织保险行业协会以及八家寿险公司开展调研,调研重点内容包括:普通险预定利率分布、分红险预定利率和分红水平、万能险最低保证利率和结算利率情况、历史投资收益水平、负债与资产期限匹配、降低责任准备金评估利率对行业和公司的影响等。

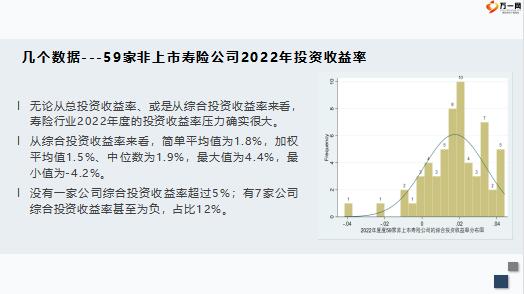

包括国民养老在内,共有59家非上市寿险公司发布2022年四季度偿付能力报告。上述59家险企2022年合计盈利仅20余亿元,如剔除身为寿险巨头的泰康人寿,那么整个非上市险企面临近百亿之亏损。无论从总投资收益率、或是从综合投资收益率来看,寿险行业2022年度的投资收益率压力确实很大。从综合投资收益率来看,简单平均值为1.8%,加权平均值1.5%、中位数为1.9%,最大值为4.4%,最小值为-4.2%。没有一家公司综合投资收益率超过5%;有7家公司综合投资收益率甚至为负,占比12%。

从2014年以来,上市保险公司净投资收益率大概与10年期国债利率基本可维持100-200 bps正向利差。换句话说,上市保险公司净投资收益率大概比10年期国债利率高1%-2%;好了,问题来了,10年期国债收益率的趋势是什么?长期利率是下行趋势,趋势一旦确定基本无法改变走向;去年9月2日,中国社科院教授刘煜辉提出了自己对10年期国债利率下行的判断,接下来10年期利率将经历破2.5%,破2%最终到破1.5%三个阶段;为什么10年期国债利率很重要,因为这是很多低风险投资的基点,国债利率下跌,很多理财产品收益一定下跌。

目前我们国家的10年期国债收益率最新是2.88%;而增额终身寿险的预定利率是3.5%,这意味着保险公司的利差损风险越来越大;你有没有注意到,你存在银行的钱,正在贬值?去年9月15日,多家国有大行再度调整个人存款利率。包括活期存款和定期存款在内的多个品种,利率都有不同幅度的微调。其中,三年期定期存款和大额存单利率下调15个基点。最近一年的时间,银行已多次下调挂牌存款利率,就在一年前,3年期的存款利率还保持在3.15%-3.25%之间。

如今,三年期的存款利率已经低至2.6%,5年期也不过2.65%,再想回到3%以上,基本没有可能了。在利率持续下行的未来,你的钱,还有多少价值,有多强的购买力?谁也说不准,我们必须要早做打算。前段时间,凤凰卫视主持人吴小莉,采访了著名经济学家陈志武。采访的视频一经播出,反响巨大。吴小莉问了一个大家都非常感兴趣的问题:当这个世界不确定性大于确定性时,我们该如何选择?陈志武回答了两点:1、未来5-10年,以保值为主,放弃投资翻倍的幻想;2、规避风险是第一位的,尽量利用好保险产品,安排自己家庭的投资理财组合。

随着利率进一步的下行,为了防范利差损风险,寿险预定利率也会顺应整个市场利率趋势下调。所谓利差损,简单理解就是,保险公司投资赚的钱还赶不上它给你的钱,他们得倒贴,这中间的损失就叫做利差损。上面提到了第一个背景,国债利率下行一定会加大保险公司在资产端的投资盈利压力,保险公司投资收益变少了,就不可能给保单持有人高收益。所以保险公司的预定利率一定要继续压降。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号