标题

- 标题

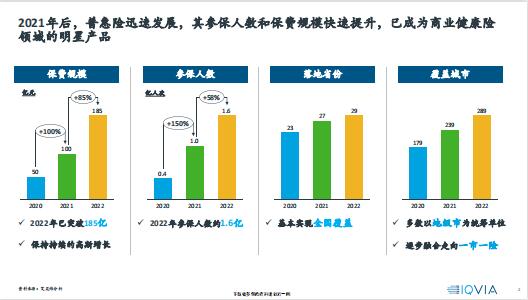

- 内容

然而,普息险融合了地方补充保险与个人健康险的产品特性,这一内在产品矛盾影响了其产品参保率,进而对产品的可持续性产生了不利的影响地方补充保险由决策人航一投保,参保率大于90%,有效地扩充保险基金池·奇凤险人娜统一定价、享受同等保险保障,保障具有普惠性个人健康险-不姚一投保,个人根据保险产品保障自行决定是否投保·保司根据人群细分进行产品设计,并根据赔付风险的不同进行差异化定价·普惠险同样采用急凤险人那统一定价的模式,尽管部分产品对不同既往症人群的保障力度存在差异,但其均对带病体提供保障,产品具有普惠性产品形态·投保不具有统一性。

有个人根据产品保障与自身需求决定是否投保总体来看,目前各地普息险的参保率差异较大,且全国平均产品参保率仍处在较低水平,这主要受多个因素的影响·各地普惠险产品参保率差异较大,最低的产品参保率仅为1%,最高的却能够超过80%·全国平均总参保率仅为10%左右民众对保险认知不足-出于对保险产品的博弈心理,带病体大量投保,但广大健康体对投保意愿不高,造成了总体参保率偏低的情况产品谩计的获得感投保后藐得感不够·由于普遍存在的较高的免赔额等保障门槛,导致产品赔付率偏低,进而影响投保人的获得感与后续的续保意愿保险产品公信力产品公信力缺失·大部分群体对保险产品的印象仍停留在早期较差的口碑,对香惠险仍存在较强的怀疑心态首先。

针对医保外药品的特药目录已成为普惠险中特色的保障方案之一,来来普急险应继续拓展特药目录提供的医保外保障,进一步提升投保群体获得感在此基础上,特药目录的药品筛选需同时考虑到临床可及性与药品经济性,以最大化特药目录对投保人的补充支付能力医生对医保外创新药的处方意愿主要由以下因素决定:·中国真实世异治疗数据光分:更优先使用在海南、大湾区等先行区上市并具有临床数据的创新药疗效的突破性:药品是否属于突破疗法,及药品上市前该适应症是否无药可治平衡普息险价值性与蕃金池的保护应主要考量以下因素:药品价格治疗适应症在投保人群中的发病率·相关治疗领域药品竞争度其次,普惠险产品定价的合理化也是平衡其参保率与其价值性的关键。

未来应继续维持定价与保障福利力度相匹配,在提升民众支付意愿的同时,提升产品获得感北京2021惠民保产品比2020年宽价提升不止两倍,但对各项健康保障都进行了更全面与更精细化的谭计,最终在上线2网内参保人数就突破100万,取得了良好的市场表现由此可见,在合理的价格区间内。

通过拓晨傈障或增加教利的方式调整产品鳍构,而非简单调整保费,能够J升民众的支付意属,并引导意立合理的产品价格预期,为后续长期稳定运营奠定基础除此之外,普惠险更加精细化的产品演变,能够很好的解决特定势群体的支付需求,产品或保障的差异化也将是提升产品参保率的关键方法·保险产品的盖异化与保障方隶的精细化,是来来普惠隆演变的要方向,也是提升参保踽的有效方式再者,民众对保险产品的期待巳经由单纯的补充支付转变为全生命周期的健康管理,因此,更全面的健康管理服务将是普惠险发展的重要方向。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号