标题

- 标题

- 内容

佶值动因素向好变撑什值修复过去十年在宏观环境压力增加和自身基本面恶化的双重压力下,寿险股估值震荡下行,在2022年触及了有史以来的低点。通过梳理过去十年的估值变化,我们发现基本面指标如新业务价值(NBV)和利润增速正在发挥越来越强的估值驱动作用,与2019年以前估值主要由β效应和利率变化驱动有明显变化。相比较而言,寿险H股投资者更关注利率变化和基本面变化,A股板块估值对股市表现更为敏感,展望2023年,我们认为大部分寿险公司NBV有望实现正增长,利率环境相对稳定,权益市场向好将有力支撑寿险股估值修复。建议积极关注中国平安、中国人寿-A、友邦保险。

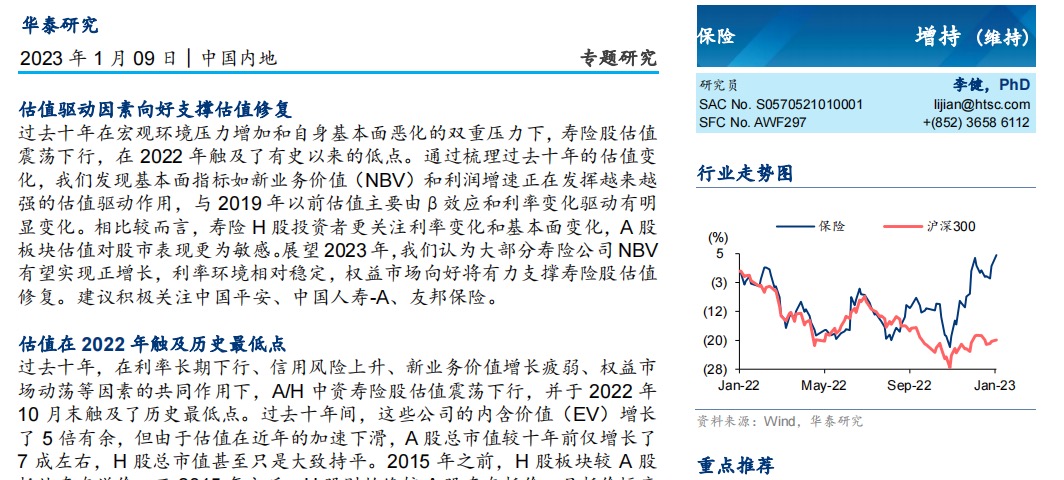

信值在2022午触及历史最低版过去十年,在利率长期下行、信用风险上升、新业务价值增长疲弱、权益市场动荡等因素的共同作用下,AH中资寿险股估值震荡下行,并于2022年10月末触及了历史最低点。过去十年间,这些公司的内含价值(EV)增长了5倍有余,但由于估值在近年的加速下滑,A股总市值较十年前仅增长了7成左右,H股总市值甚至只是大致持平。2015年之前,H股板块较A股板块存在溢价:而2015年之后,H股则始终较A股存在折价,且折价幅度从2019年起不断拉大。2022年底,A股板块估值为0.6x滚动PEV,而H股则只有0.35x滚动PEV.基本面因素对估值的解释力逦考增强虽然投资者当下对寿险基本面指标如新业务价值(NBV)增速高度关注,有意思的是,NBV增速与寿险估值的相关性从2019年起才开始逐渐增强。

在此之前,可以说基本不相关,有时甚至负相关。这一时期的估值主要由宏观变量如股市表现(β固素)和利率水平驱动。2015年的股市波动推动了板块估值的涨跌,随后的几年利率水平和股市表现共同影响寿险估值。最近的2年中,NBV增速则对估值产生重要影响,利率也具备一定的相关性,股市表现(β因素)的相关性则基本消失。利润增长的波动性较大,我们发现在利润高增长阶段往往伴随估值修复或企稳,且这一趋势有增强的迹象。AH股投资者的关注点有盖异相较而言,A股寿险板块估值与股市表现的相关性更高。在2015年、2017年的牛市中,A股估值修复的幅度均大于H股。

H股投资者则对利率下行风险关注更多、关注更早。早在2015-2016 年货币宽松周期,H股投资者就展现由对利率不断下滑的担忧,2015年牛市中H股反弹不及A股,反弹结束后的下滑却甚于A股,2016年H股估值较A股出现较大折扣,并持续至今。反观A股,2016年的估值与2014年大致相同,但利率环境则有天壤之别。对于NBV增速的恶化,H股估值在2019年即开始予以反映,而A股估值则要到2021年才明确并加速反映,当年A股保险股估值调整剧烈。2023午寿险股告值修复机率大我们预计4个核心估值驱动因素均有较大概率改善或者企稳,将有力支持保险股的估值修复。

我们预计大部分寿险公司都有望摆脱过去3年新业务价值负增长,重回正增长轨道;利率水平相对稳定,甚至不排除稳中有升,有利于缓解投资者对利差损的担忧:权益市场投资者情绪向好,对保险股有β效应:2022年保险公司利润下滑,预计2023年受投资好转支撑将大幅改善。目前寿险股估值处于历史低位,估值驱动因素有望好转,我们认为目前是布局寿险股的好时机。风险提示:新业务价值仍旧持续负增长;权益市场大幅下跌:利率大幅下跌。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号