标题

- 标题

- 内容

投资要点(行业评级:增持)投资建议:预计开门红超预期及资产端改善带来保险股投资机会,建议增持中国人寿、中国平安·中国人寿:率先启动开门红满足客户保本理财需求将带来开门红超预期;经济复苏带来利率回升将推动V改善弹性优于同业·中国平安:IFRS17实施有利于对冲部分利润波动压力;地产政策持续出台有利于缓解潜在地产风险对股价的压制供需两端继续承压,预计23年负债端仍在调整期·需求侧保险普惠化将进一步深化,惠民保、个人养老金的出现将加速提升人们对商业保险的认知。

对商保有一定的替代作用;供给侧渠道和产品均面临监管趋严以及险企内生粗放式增长动力不足,原有的商业模式效用加速减弱·短期居民保本理财需求旺盛,预计23年开门红超预期,23年全年NBV前高后低做“有价值"的产品是负债端破局之道·商保在医疗健康领域基于强大的控费能力解决居民的低频大额医疗费用负担,预计22-35年健康支付需求带来NBV年复合增速6.5%·商保在养老服务领域基于成熟的护理能力满足老年客户的养老服务需求,预计22-35年养老服务需求带来NBV年复合增速1.2%预计23年资产端边际变化是股价的核心驱动力·23年新会计准则实施对利润表有较大影响,其中IFRS 9将加剧保险公司利润波动,而同步实施FRS 17有助于部分对冲市值计价波动。

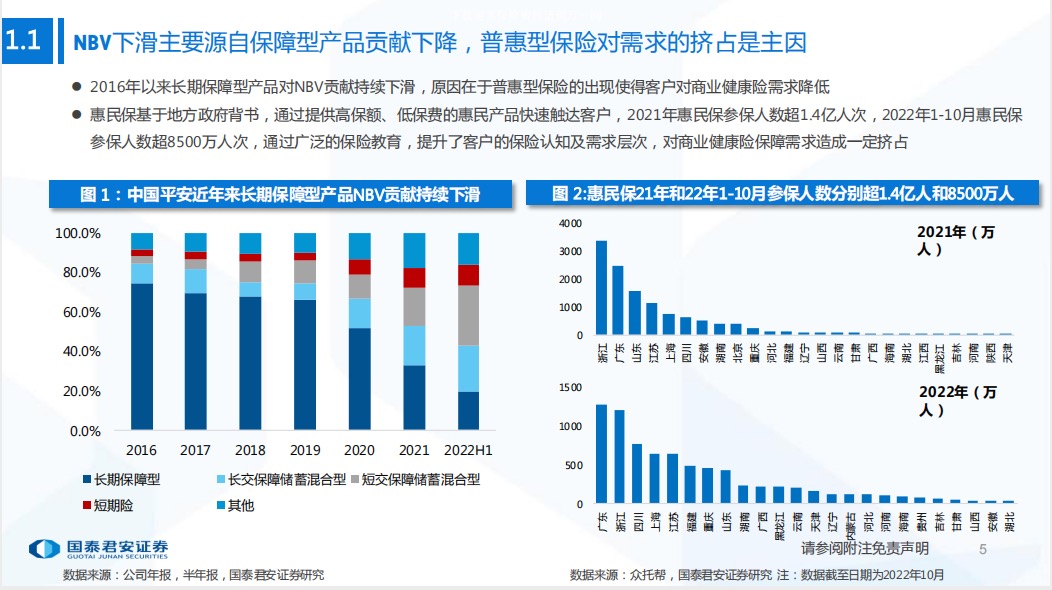

中国平安得益于2018年率先实行IFRS9,边际上更受益·23年经济复苏预期带来投资端预期改善,EV敏感性更高的中国人寿估值弹性最大风险提示:监管政策趋严;寿险转型不及预期;产品+服务难以满足客户需求。NBV下滑主要源自保障型产品贡献下降,普惠型保险对需求的挤占是主因2016年以来长期保障型产品对NBV贡献持续下滑,原因在于普惠型保险的出现使得客户对商业健康险需求降低·惠民保基于地方政府背书,通过提供高保额、低保费的惠民产品快速触达客户,2021年惠民保参保人数超1.4亿人次,2022年1-10月惠民保参保人数超8500万人次,通过广泛的保险教育,提升了客户的保险认知及需求层次,对商业健康险保障需求造成一定挤占需求侧。

23年保险普惠化将进一步深化,需求端依然面临压力人们购买商业保险的本质是对死亡、疾病、通胀不确定性的担忧,而惠民保、个人养老金的出现对商保有替代作用·人口老龄化、资管新规理财产品净值化,以及医疗卫生费用支付效率过低等影响下,客户的保险需求聚焦满足健康、理财、储蓄需求的产品和服务22年商保负债端的主要增长动能来自于客户的财富管理需求,考虑到财富管理需求可持续性有限,。

且惠民保、个人养老金等普惠化的产品加速进入市场,而当前的商保产品难以较好匹配客户的健康保障和养老传承需求,预计23年负债端依然面临压力供给侧-渠道∶费用投入仍是负债端核心驱动力,预计利润压力限制费用投入保险公司仍然将费用投入作为负债端业务增长的核心驱动力,预计自身的利润压力将导致费用投入力度边际减弱·上市险企投入产出效率不断下降,获取同等NBV需要花费的费用不断提升,而同时保险公司面临较大的利润考核压力,预计利润下滑压力导致保险公司难以继续维持现有的大量费用投入的商业模式。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号