标题

- 标题

- 内容

重疾险寿险投保指南想要搞定它并不是一件容易的事儿。但是,对于购买重疾险的消费者而言,其实没有必要去完全搞懂它,只要掌握这三点核心就够了。重疾险是一个比较复杂的险种主要内容如下:保额必须充足预算决定产品形态理性附加可选责任保额必须充足买保险就是买保额。保额已近是一个老生常谈的话题了,多少够用取决于自身的收入水平。重疾险最核心保障是为了解决患病后无法工作造成的收入损失,所以重疾险的保额一定是和自身收入挂钩的。那么,买多少保额才够用呢?

重疾理赔率最高的当属癌症了,而各家保险公司披露的理赔年报中,仅癌症一种疾病,就已近占理赔率的60%-80%左右,而医学界对于癌症的治疗又有一个指标,叫做五年生存率,因为癌症容易复发和转移,只要熬过五年,那么以后复发的概率就很低了,在临床医学上就算是治愈了。这个需要从重疾的治疗角度和自身收入综合考虑。因此,五年的年收入是相对比较理想的保额如果预算不足,将保额缩减至五年的支出也是够用的。所以,重疾险的保额应该是自身年收的五倍或年支出的五倍。

预算决定产品形态重疾险的形态是影响其价格最大的因素,不同形态的重疾险,在价格上可谓天差地别,以价格来区分,重疾险可分为以下三类,分别是:消费型、储蓄型、返还型。如图所示消费型:保障期内,出险赔钱;保障期内没出险,合同到期后,保费就消费掉了。储蓄型:保障期内,得了条款约定的疾病赔钱;如果没有患病,身故了也可以赔钱。返还型:保障期内没出险,期满后返保费;保障期内出险则赔钱。总的来说,消费型重疾险价格最便宜,适合绝大部分人群投保,而储蓄型和返还型虽然保障更加全面,价格也要比消费型重疾险高出不少。

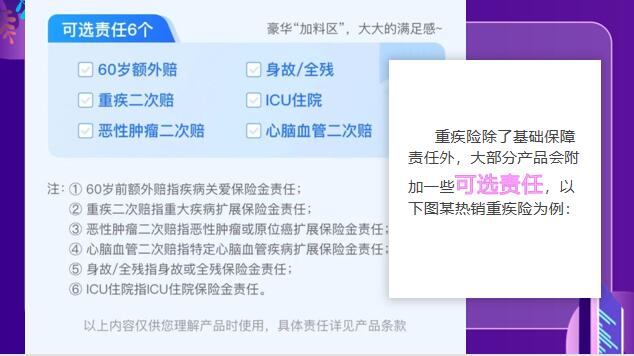

理性附加可选责任重疾险除了基础保障责任外,大部分产品会附加一些可选责任,以下图某热销重疾险为例:可选责任附加的越多,所获得的保障也就越好,相应所需要付出的保费也随之增加,如果预算充足,自然不比考虑这些,反之就应当慎重考虑是否有附加的必要性了。在附加可选责任之前,我们应当了解,重疾险的基本保障责任,是否能够满足我们对于重大疾病的保障需求。重疾险的基础保障责任,必须包含保险行业协会定义的28种重疾,如果含轻症保障就必须包含下面3种轻症。

如图所示重疾理赔率的95%以上都是这28种重疾,而市面上在售的重疾险,它的疾病保障数量都在一百种以上,为了凑齐这些疾病数量,甚至将一些国外才有的罕见病纳入其中,重疾险的基本保障责任,其实是足以满足我们对于重大疾病的保障需求的。重疾的可选责任,更多的是满足不同人群的差异化需求,附加可选责任虽然可以为我们提供更好的保障,但也需要花更多的钱为此买单。事实上提供基础保障责任的重疾险才是刚需可选责任则取决于我们的钱包,虽然保障责任是越多越好,但是,我们还因该根据自己的预算来选择最适合的产品。

寿险的保障责任非常简单,是一种以死亡为赔付的保险,无论是疾病身故、意外或自杀,寿险均可赔付,现如今,大部分寿险都有全残的保障责任,如果达到全残的标准也是可以赔付的。简单讲就是,站着印钞机,躺下人民币。根据保障期限的不同寿可分为定期寿险和终身寿险。定期寿险产品介绍:提供一段时期的保障,10年/20年/30年/至60岁/至70岁等等……,在保障时间内,被保人发生身故或全残,则保险公司给付保险金。产品特点:杠杆超高,用较低的保费就能买到较高的保额。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号