标题

- 标题

- 内容

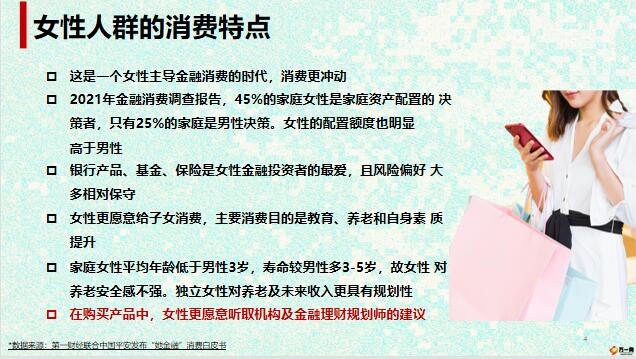

中年女性的增额寿险销售传世典藏的核心销售人群核心销售人群的三个销售逻辑男人是家庭的经济支柱女人是家庭的财富支柱图片选自摄图网女性人群的消费特点这是一个女性主导金融消费的时代,消费更冲动2021年金融消费调查报告,45%的家庭女性是家庭资产配置的决策者,只有25%的家庭是男性决策。女性的配置额度也明显高于男性银行产品、基金、保险是女性金融投资者的最爱,且风险偏好大多相对保守女性更愿意给子女消费,主要消费目的是教育、养老和自身素质提升家庭女性平均年龄低于男性3岁,寿命较男性多3-5岁,故女性对养老安全感不强。

独立女性对养老及未来收入更具有规划性在购买产品中,女性更愿意听取机构及金融理财规划师的建议*数据来源:第一财经联合中国平安发布“她金融”消费白皮书40-60岁女性资产配置和消费特点有较多的资金储备,金融资产以存款及银行产品为主有较强的储蓄倾向,投资惯性强对价格敏感性高,注重短期及实际收益注重安全,厌恶损失隔代消费比重大图片选自摄图网精准定义增额寿险的核心销售人群?保额以约定的复利形式递增,满足了客户资产稳健提升的投资诉求?有一定积蓄,习惯存钱,期望资产稳健提升,要求资产安全性的人?可做规划保全,做养老、教育等多用途规划?对养老有规划、有担忧(尤其是没有社保)?传承、婚前资产的法律属性?

资金量较大,需要做资产配置增额寿产品是银行保险的核心产品,是银行三大揽储利器之一(大额存单、定期存款、增额寿)增额寿产品的核心卖点,是在资管新规、低利率形势下,满足客户资产稳健提升诉求的有健康险女性年龄40-60的中老年人谁是我们的客户?交得起保费的高价值客户有一定积蓄的女性客户有保险意识的女性客户在银行储蓄的妈妈传世典藏的核心销售人群核心销售人群的三个销售逻辑逻辑一:损失厌恶效应,转化银行客户逻辑二:家庭资产配置,增加现金流资产对应人群:操心的妈妈,家庭的财务大臣逻辑三:养老金储备对应人群:女性客户、中小企业主传统银行客户面临着投资方式的重新选择126多万亿银行产品以短期为主:9月末余额同比增速表12021年前三季度人民币存款结构情况单位:亿元*数据来源:

中国人民银行100万亿个人储蓄存款2/3以上为一年期以内26万亿银行产品:4/5以上一年期以内稳健型银行产品已在2021年底前实现了清零,市场刚兑预期逐步被打破。银行利率不断下滑,且面临着继续下调的风险。多数投资者面临着投资困惑及金融产品的重新选择资管新规对未来资产管理方式及习惯影响较大2021年上半年,全国共314家银行(含20家资管子公司)共发行了25684只资管产品,较去年同期减少15313只,减少38%。其中净值型产品发行16023只,占总产品发行量的62%,净值化转型程度进一步提升。固收类产品将成为过去式。有利率波动,风险自担的净值类成为资管常态。随着资管产品的核心资产以债券为主,成长性可能会持续走低。销售逻辑一:损失厌恶效应损失厌恶是指人们面对同样数量的收益和损失时,认为损失更加令他们难以忍受。同量的损失带来的负效用为同量收益的正效用的2.5倍。

诺贝尔经济学奖获得者丹尼尔·卡尼曼曾经设计了?个掷质硬币的实验。如果是正面,你将得到150美元;如果是背面,你将输掉100美元。这个赌局对于参与者来说,长期下注的话,肯定是稳赚不赔的,毕竟输赢概率相同,赢的收益大于输的损失。但是实验结果却是,?多数?仍然拒绝了这个赌局,因为对于多数?来说,损失100美元的痛苦远远?于得到150美元的快乐。最少收益多少,快乐才能弥补普通?是失去100美元的痛苦呢?答案是250美元。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号