标题

- 标题

- 内容

民生心颐人生(福满堂)养老年金保险(分红型):稳健养老规划的理想选择

在当今社会,随着人们生活水平的提高和养老观念的转变,越来越多的人开始关注如何为自己的老年生活做好充分的准备。养老年金保险作为一种能够提供稳定现金流的金融工具,受到了众多消费者的青睐。民生心颐人生(福满堂)养老年金保险(分红型)凭借其独特的产品设计、丰富的保障责任和灵活的领取方式,成为了养老规划中的一个亮点产品。

一、产品概览:全面保障与灵活规划

(一)产品基本信息

民生心颐人生(福满堂)养老年金保险(分红型)是一款终身保险产品,提供多种交费期间选择,包括趸交、3年、5年、10年、15年和20年交。投保年龄范围广泛,从出生满28天的婴儿到75周岁的老年人都可以投保。该产品的预定利率为1.5%,为投保人提供了一个稳健的理财选择。

(二)领取年龄与方式

该产品的养老保险金领取年龄灵活,女性被保险人可以选择在年满50周岁至75周岁的任一周岁年龄开始领取,男性被保险人则可以选择在年满60周岁至75周岁的任一周岁年龄开始领取。领取方式有两种选择:按年领取或按月领取。按年领取时,养老保险金为基本保险金额的100%;按月领取时,养老保险金为基本保险金额的8.5%。这种灵活的领取方式能够满足不同客户的需求,无论是希望每年获得一笔较大金额的养老金,还是希望每月有稳定的收入,都可以根据自身情况选择合适的领取方式。

二、保险责任:全面保障与贴心设计

(一)养老保险金

养老保险金是该产品的核心保障责任,具有保证给付30年的终身年金特点。这意味着,无论被保险人的寿命如何,保险公司都将至少保证30年的养老金给付。在保证领取期内,如果被保险人身故,保险公司将给付尚未领取的养老保险金(不计利息)与身故时合同现金价值的较大者,合同终止。如果被保险人在保证领取期届满后仍生存,保险公司将继续给付养老保险金直至被保险人身故,合同终止。这种设计不仅确保了养老金的稳定性,还为被保险人提供了长期的经济保障。

(二)身故保险金

身故保险金的给付条件为被保险人在养老保险金开始领取日前身故。在这种情况下,保险公司将按所交保险费(不计利息)与身故时合同现金价值的较大者给付身故保险金,合同效力终止。如果被保险人在养老保险金开始领取日(含)后身故,保险公司不承担给付身故保险金的责任。这一规定旨在确保养老保险金的领取不会因被保险人的身故而中断,同时也避免了重复给付的问题。

三、保险金额与红利分配:增值潜力与灵活选择

(一)保险金额

本合同的基本保险金额在投保时根据保险费、交费期间、被保险人的投保年龄、性别、养老保险金起始领取年龄等因素确定。投保人可以在合同生效后的第5个保单周年日起申请减少基本保险金额,但需符合保险公司的相关规定。这种设计为投保人提供了更多的灵活性,可以根据自身经济状况和需求的变化调整保险金额。

(二)红利分配

作为一款分红型保险产品,民生心颐人生(福满堂)养老年金保险(分红型)的红利分配是其一大特色。保险公司在每一会计年度末对分红保险业务进行核算,并根据实际经营状况确定红利分配方案。红利分配方式有两种选择:累积生息和现金领取。累积生息方式下,红利留存于红利累积账户,并按公司确定的红利累积利率以年复利方式累积生息;现金领取方式下,红利在每个保单年度末直接以现金方式返还给投保人。投保人可以根据自身需求选择红利领取方式,并在合同期间内变更红利领取方式。

四、投保规则与核保要求:明确指引与严格规范

(一)投保规则

该产品的投保规则明确且详细,包括投保人和被保险人的年龄要求、交费期间选择、保险期间、交费方式、风险保额、保费要求等。例如,投保人须年满18周岁,交费期满时不得超过75周岁;保险期间为终身,交费方式包括一次交清和年交(3年、5年、10年、15年、20年);保费以1000元的整数倍递增,各交费年期的起售额有所不同。这些规则为投保人提供了清晰的指引,确保投保过程的顺利进行。

(二)核保要求

在核保方面,该产品遵循严格的规则。例如,被保险人投保年龄为出生满28天至75周岁;投保人投保年龄须年满18周岁,且交费期满时不得超过75周岁。此外,该产品还规定了养老金领取的年龄和方式,以及红利领取方式的选择。这些要求旨在确保保险合同的有效性和公平性,同时保护投保人和被保险人的权益。

五、责任免除与重要提示:明确告知与风险提示

(一)责任免除

该产品明确列出了责任免除条款,包括投保人对被保险人的故意杀害或伤害、被保险人故意犯罪或抗拒依法采取的刑事强制措施、被保险人故意自伤或自杀(无民事行为能力人除外)、被保险人服用吸食或注射毒品、被保险人酒后驾驶或无合法有效驾驶证驾驶、战争军事冲突暴乱或武装叛乱、核爆炸核辐射或核污染等情形。这些条款旨在明确保险公司的责任范围,避免因不当行为导致的保险纠纷。

(二)重要提示

在投保该产品时,投保人需要了解一些重要提示。例如,该产品的利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对未来经营业绩的预期。保单的红利分配是不确定的,演示所使用的红利累积利率是不保证的。此外,投保人自签收保险合同之日起有15日的犹豫期,在此期间内提出解除合同,保险公司将无息退还所交的全部保险费。这些提示旨在帮助投保人更好地理解产品的特点和风险,做出明智的投保决策。

六、案例演示:实际应用与收益展望

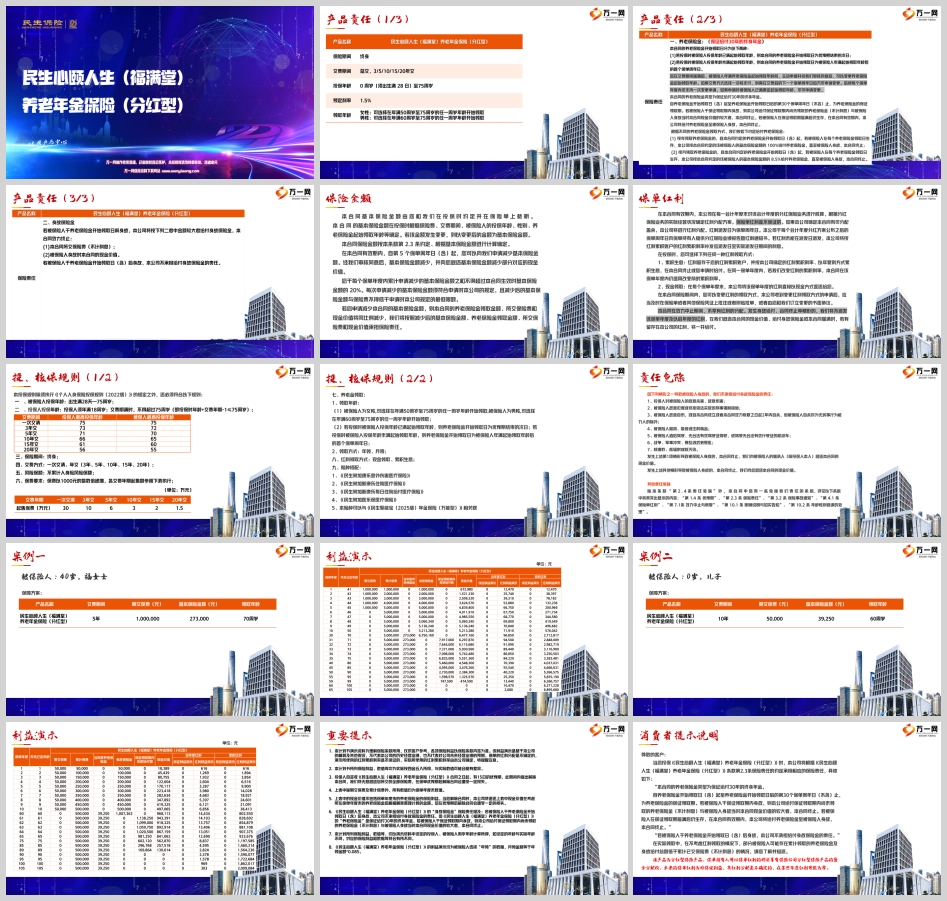

(一)案例一

福女士,40岁,选择投保民生心颐人生(福满堂)养老年金保险(分红型),交费期间为5年,年交保费100万元,基本保险金额为27.3万元,领取年龄为70周岁。根据利益演示,福女士在不同保单年度的现金价值、养老保险金、身故保险金等数值如下表所示:

表格

保单年度 年末已达年龄 期交保费 累计保费 当年度养老保险金 身故保险金 保证领取期内身故给付额 现金价值 当年度红利

1 41 1000000 1000000 0 1000000 0 672980 12470

2 42 1000000 2000000 0 2000000 0 1521330 25740

3 43 1000000 3000000 0 3000000 0 2509320 39210

4 44 1000000 4000000 0 4000000 0 3624570 52880

5 45 1000000 5000000 0 5000000 0 4839400 66750

6 46 0 5000000 0 5000000 0 4911910 67750

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号