标题

- 标题

- 内容

寿险营销,站在十字路口的选择,中国寿险市场现状,2006-2021年总保费收入 (亿元)令近十五年来保费收入整体呈 上升趋势。令2006 保险业“ 国十条 ” 和 2014年 “新国十条”出台 ,中国保险业发展两次提速。令 2021年 ,在疫情和车险综改 背景下 ,代理人数量下滑 ,原保费递增的态势被打破。令 2021年保费收入达到44900亿 元,相较2020年下降357亿元。总保费收入总保费收入规模,2006-2021年总保费收入增速十五年间,保费增速大幅波动。 呈现出“周期性”特征。继2011年之后,2021年总保费 增速二次为负。2018年,保费增速大幅下降。 原保监会134号文2017年10月1 日正式实施,年金险和万能险 销量大幅下滑,寿险负增长。

2021年,寿险二度出现负增长;车险保费受疫情、综改等因素 影响出现负增长。我国保费收入规模稳居全球 第二。自2017年我国保费收入超过 日本跻身世界第二以来,连续四年占据全球第二保费市 场份额,持续稳定地为全球 保险市场贡献中国力量。2020年主要发达国家保费收 入均有所回升。总保费收入排名2017-2020年全球保费收入规模排名(亿美元)2010-2021年全球平均保险密度(美元/人)令 2010年以来,中国保险密度 快速增长,继续向全球平均数靠拢 。与发达国家相比还 有较大差距。

令2021年,我国保险密度为520 美元/人,相较于全球平均保 险密度661美元/人,我国保险密度仍有较大上升空间。中国与全球平均保险密度差距缩小中国与全球平均保险密度2010-2021年全球平均保险深度 (%),全球平均保险深度总体呈小幅 平稳下降趋势。

令近5年中国保险深度与全球平 均相比,差距未见缩小。 中国 仍然具有较大的进步空间。

令2021年我国与全球平均保险深 度的差距略微增大,我国保险 深度为4.15% , 全球的平均保 险深度为5.96%。

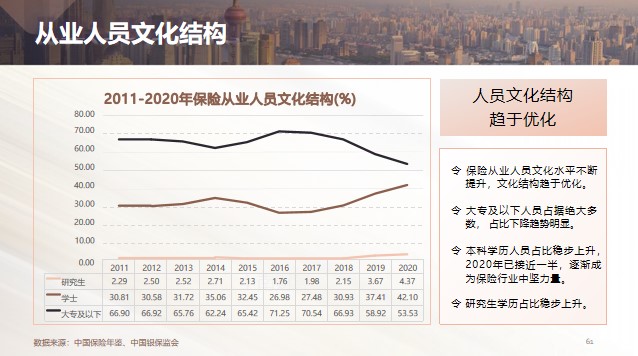

(2019年美 国11.4%,英国10.3%)中国与全球平均保险深度差距明显,中国与全球保险深度,2012-2021年从业人员数量及增速 ,2012-2021年从业人员数量及增速,2012-2021年从业人员数量及增速 ,2012-2021年从业人员数量及增2012-2021年从业人员数量及增速,令从年龄结构来看,从业人员呈现出年轻化的特点。令 2016和2017年龄结构 出现 跳跃,但总体趋势未变。令总体来看 ,中青年群体逐渐成为保险从业人员的主力军。人员年龄结构,变化较大从业人员年龄结构数据来源:中国保险年鉴、中国银保监会2011-2020年保险从业人员文化结构(%)令保险从业人员文化水平不断 提升,文化结构趋于优化。令大专及以下人员占据绝大多 数,占比下降趋势明显。

令本科学历人员占比稳步上升, 2020年已接近一半,逐渐成 为保险行业中坚力量。

研究生学历占比稳步上升。从业人员文化结构中国寿险市场转型思考转型是否势在必行?

虽然近期寿险市场增速放缓,我们对中国业务长期发展前景仍持乐观态度BCG 预计未来 5 年中国寿险业务呈现波动 式增长趋势:预估 2020 年到 2025 年年复合增长率达到 13.4%,到 2025 年寿险保费增 长至约 6 万亿元,主要增长因素有:经济回暖:保险意识增强:中国寿险市场发展正面临一些挑战,代理人增员难,质量差:人口红利递减,规模效应消失;去年疫情期间招募的代理 人质量相对不高。过去支撑寿险市场增长的主力产品增长放缓:年初重疾险炒停对客户大幅度透支, 代理人难以在短时期内重新向客户宣导重疾险的优势。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号