标题

- 标题

- 内容

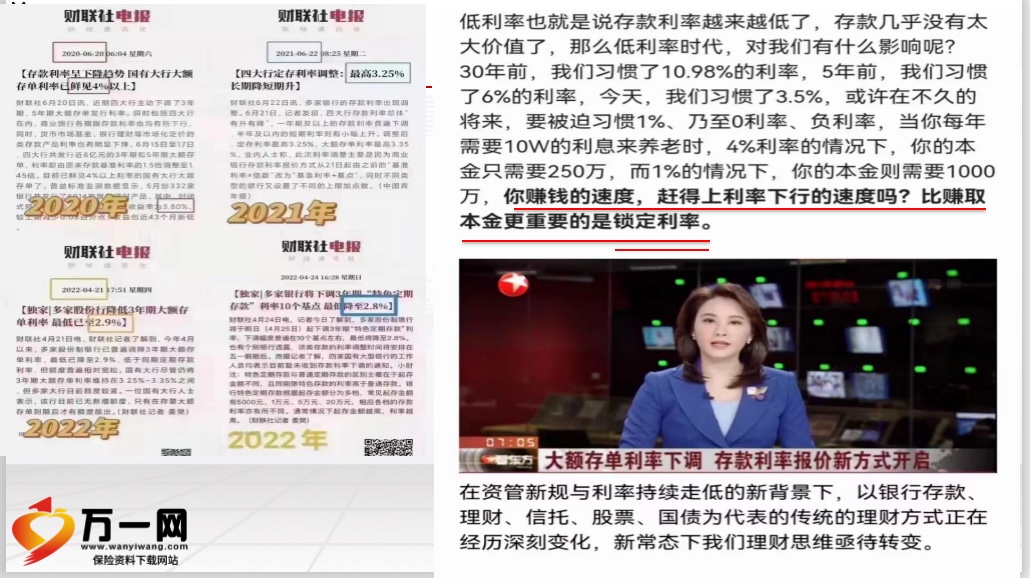

中国银保监会关于近期人身保险产品问题的通报,特别强调产品设计问题,一个是不得异化产品:取消减额领取,存在长险短做风险;二是增额终身寿险增额利率超过3.5%,易与产品定价利率混淆,存在噱头营销风险。山海关停售的原因:国资公司合规严谨,客户更放心增额产品深受客户喜爱的原因:利率下行大趋势,打破刚性兑付,银行理财是受人之托,代人理财《指导意见》中最被广泛关注的一点,即为打破刚性兑付2022年1月1日资管新规正式落地《关于规范金融机构资 产管理业务的指导意见》,金融机构开展资产管理业务时不得承诺保本保收益。

出现兑付困难时,金融机构不得以任何形式垫资兑付。闭眼理财的时代终结了,明确打破刚性兑付,银行、基金、证券不允许提供保本保收益的产品,不可垫资,如果出现问题,直接兑付,产品明确净值化,不再说预期收益率、明确提示实际净值是多少,净值会形成亏损,可查询。(类似基金,盈亏自负),2022年进入不保本、不保息的时代,保险:增额寿、增额两全、年金刚兑且不限金额,锁定益,兼具资产分配、传承的功能。国债:发行主体是国家,具有最高的信用度,投资期限长、当前利率走低。银行存款:50万以下是刚兑,50万以上非刚兑。大额协议存款收益率下行。“躺赢”结束:选择有限,保险优势凸显。

山海关虎啸版两全保险,优势一:回本速度快现价回归速度快,安全稳健,30岁男性,

天下武功、唯快不破,五年现价之王,山海关虎啸版两全保险优势二:交费灵活,选择多样

有没有听到过客户的这种说法:五年下来,每年交10万压力太了十年又觉得太长了,打破终寿市场交费规则,首创7年交费,引领行业先河,满足客户需求。交费灵活,选择多样7种交费年期,满足不同客户需求,长城山海关虎啸7年缴费,依然稳坐短期现价之王宝座,现价是保费的108%,山海关 10万*7年=70万,第7年回本万年** 14万*5年=70万,第7年回本,山海关 14万*5年=70万,第5年回本对客户:同样总保费,哪个交费压力小对我们:同样总保费,哪个佣金、折标更高,山海关虎啸版两全保险优势三:现价翻倍周期快。

确定现价幸福满满,交费 山海关虎啸版两全保险,优势四:第二投保人写进合同免去家庭纠纷 让爱延续,可能发生投保人的继承人对保单的存续处理存在不同意见,使保单处于一种不确定的状态,影响到被保险人的权益,①在缴费期内,投保人发生风险,保单因此利益损失,保单归属不确定,将考虑是否将被保险人做投保人。若重新设立投保人后,终身寿产品,因为产品中的现金价值由投保人掌控,所以新的投保人是可以掌握保单利益的!

②缴费期已结束,投保人已身故,保单中的现金价值将作为遗产分割。所以如果在保单最初生效后若能设立第二投保人的话,即可直接保全这份保单现金价值不被作为遗产而分割!

18周岁后保底保障120%-160%,(一) 被保险人身故或全残时本主险合同的现金价值;(二) 被保险人身故或全残时本主险合同已交保险费年度数×年交保险费(无息)。一般身故或全残保险金,(一) 被保险人身故或全残时本主险合同的现金价值;(二) 被保险人身故或全残时本主险合同已交保险费年度数×年交保险费(无息)×《给付比例表》对应的给付比例。

一般身故或全残保险金≥18周岁且交费期满日(含后三者取大:(二) 被保险人身故或全残时本主险合同已交保险费年度数×年交保险费(无息)×《给付比例表》对应的给付比例;(三) 被保险人身故或全残时本主险合同的当年度保险金额。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号