标题

- 标题

- 内容

富德生命富赢五号年金保险计划(庆典版)训练片,财务规划篇,备注:1,产品篇通关及列名单,观念篇,销售训练,备注:201观念篇,第一部分,备注:3,美国人和中国人

谁最爱储蓄 ?备注:4,很多人认为美国人不喜欢存钱,这是一个错误的观念。表面上美国的储蓄率在这3年大概是4%--5%之间,我们不要被美国表面的储蓄率数据所迷惑。不是美国人不存钱,而是我们完全不了解美国。之所以他们只有4%~5%的储蓄率,是因为他们放在银行的比例特别低,一般美国人不是把钱存进银行,而是放在股票市场里。

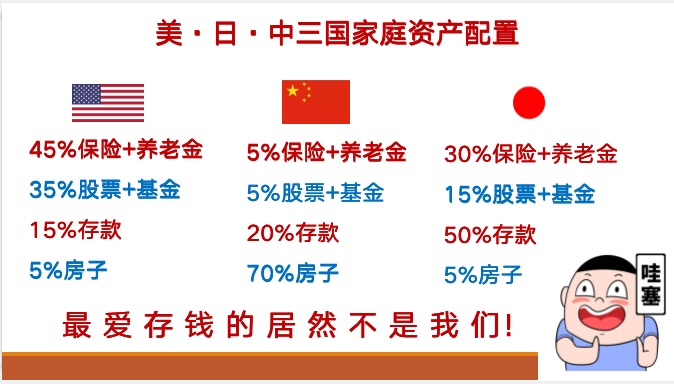

研究结果显示, 1981年美国人开始囤退休金的时候,美国人个人退休金差不多将83%放在银行存款里面,现在只有15%放在银行存款里面。大部分美国人把钱存进养老基金或养老保险账户里,美国人怎么存钱?备注:5,美·日·中三国家庭资产配置,45%保险+养老金,35%股票+基金,15%存款,5%房子5%保险+养老金,5%股票+基金,20%存款,70%房子,30%保险+养老金,15%股票+基金,50%存款,5%房子,最 爱 存 钱 的 居 然 不 是 我 们,年金险的宝藏——三个特殊性备注:7独善其身:远离大趋势,确定小趋势年金险第一个特性——确定性 (刚性兑付 )刚性兑付品种,银行存款,国债,年金保险,从《民法典》,找确定性依据,备注:8,建立与生命等长的现金流!,定时给付 定时入账 ,转化,年金险第二个特性——定时性 (持续现金流),备注:房产持有时间,只要客户持有房子,那就年年要交房产税,物业费,空置损失费等。如果这个客户走了,想得到房子的所有权的时候,有可能还要交遗产税。税需要现金缴纳,而且必须先还,才可以办理继承手续,房子在拥有开始同时也在不断的消耗您的现金。房产变现越来越难,资产转化现金时间拉长。

如果说房产资产、财富都是冰,这个时候如果想迅速的化成水,要么时间来不及,要么有可能会有损失。年金保险,但是如果我们拥有房子资产的同时配备一些年金保险。他就会来解决上述的所有的问题。房产税是现金流的持续消耗,年金保险是现金流的持续输入,并按照合同约定时间定时强制储备,按照合同约定时持久的收益,且不会影响到我们家里的存量资产,那两者之后可以抵消。实现生前年年领,身后还能领。备注:9巴菲特提出过三条原则:第一,尽量规避风险;第二,守住本金;第三,牢记前面两个原则,可见其重要性。而近年来,各类财富工具热火朝天,很多人没有专业知识、经验和洞察力,只看到利益盲目投入,忽略了风险。守护财富安全,确保财富不外流,年金险第三个特性——安全性,备注:10,产品篇,第二部分:11,低、中、高利益演示表,低、中、高利益演示表,低、中、高利益演示表,销售训练,第三部分,备注:19,80 90后工薪,个体创业发展期群体,目标客户.

备注:20,客户画像:,年龄:80 90后,收入:个人或家庭年净收入大多在2,万元以上,职业:工薪阶层、职业经理人、创业发展期,家庭结构:单身或婚姻年限较短,需求点:房贷、车贷、信用消费等,切入话术:强制储蓄,备注:21,观念导入画草帽图,解决为什么要强制储蓄?随着您的年龄增长,财富也在增长,有没有想过给孩子教育准备多少成长、教育、婚嫁金呢?有没有想过为父母准备多少赡养费呢?有没有想过为自己储备多少未来的各种花销呢?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号