标题

- 标题

- 内容

解锁不同财富成熟度人群的,资产配置状态,关键词:财富管理成熟度、分散配置、规划需求,三类不同理财成熟度人群资产配置特点分析,增加居民财产性收入,让财富管理“大众化”“普惠化”,是实现“共同富裕”的必由之路。随着小康社会全面建成,“房住不炒”、养老第三支柱建设等政策出台,居民家庭金融资产配置比例快速提升。据统计,截至2020年末,中国个人金融资产已达205万亿元人民币,预计到2025年中国财富管理市场将以10%左右的年复合增长率增长。

数据说明老百姓用于投资理财的钱每年都在增加,并且并不是只有有钱人才学习理财,现在已经进入到全面理财的阶段,投资的钱在变多是不是就代表投资者手上的钱就变多了,答案是不一定,那对于投资者来讲学习理财方面的知识就显得尤为重要了。提出问题:1.个人可投资资产增加,代表个人财富越来越多么?2.理财规划成熟度是什么?3.成熟的理财规划模型应该是怎么样的?

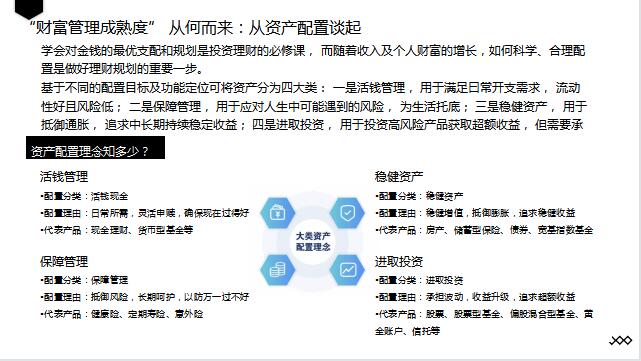

学会对金钱的最优支配和规划是投资理财的必修课,而随着收入及个人财富的增长,如何科学、合理配置是做好理财规划的重要一步。基于不同的配置目标及功能定位可将资产分为四大类:一是活钱管理,用于满足曰常开支需求,流动性好且风险低;二是保障管理,用于应对人生中可能遇到的风险,为生活托底;三是稳健资产,用于抵御通胀,追求中长期持续稳定收益;四是进取投资,用于投资高风险产品获取超额收益,但需要承受更多波动风险。“财富管理成熟度”从何而来:从资产配置谈起资产配置理念知多少?

保障管理,配置分类:保障管理,配置理由:抵御风险,长期呵护,以防万一过不好代表产品:健康险、定期寿险、意外险,稳健资产,配置分类:稳健资产,配置理由:稳健增值,抵御膨胀,追求稳健收益,代表产品:房产、储蓄型保险、债券、宽基指数基金,进取投资,配置分类:进取投资,配置理由:承担波动,收益升级,追求超额收益,代表产品:股票、股票型基金、偏股混合型基金、黄金账户、信托等,活钱管理。

配置分类:活钱现金,配置理由:日常所需,灵活申赎,确保现在过得好,代表产品:现金理财、货币型基金等,“财富管理成熟度”如何构建,为衡量财富管理人群对于资产配置的掌握程度及成熟状态,从认知和行为两维度构建“财富管理成熟度”指数,其中认知主要评估投资者对资产分散配置、流动性配置等理念的掌握程度,及金融产品知识的了解程度;行为主要评估目标管理能力及资产配置下的投资理财行为表现,指数满分为100分。“理财成熟度”指数解读通过对受访财富管理人群进行“成熟度”指数评定,2021年指数综合表现得分、行为表现得分及认知表现得分如下。

不同分值及“成熟度”等级对应关系,2021年财富管理人群理财综合表现较不成熟目前财富管理人群较不成熟的投资状态与财富管理市场快速的发展态势不太匹配。随着产品净值化的加速推进,资产配置多元化的探索提速,参与机构规模化的持续增长,财富管理人群难以适应目前增长变化的市场环境。2021年财富管理人群理念认知明显落后于投资实践“冲动型投资”及“跟风型投资”广泛存在目前财富管理人群表现中,即不了解产品情况下盲目冲动性购买,或会因身边朋友推荐或投资大V建议跟随投资,专业金融机构亟需加大对客户投资配置理念和产品知识的投资教育。财富管理人群成熟度全解析,资产差异:资产持有水平高≠理财成熟度高高分位人群并非资产丰厚,拥有大量的可投资资产。相比而言,可投资资产在100-200万的人群理财综合表现更加较成熟,这部分人更加注重资产增值,愿意通过专业知识学习及自我投资实践不断提升理财能力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号