标题

- 标题

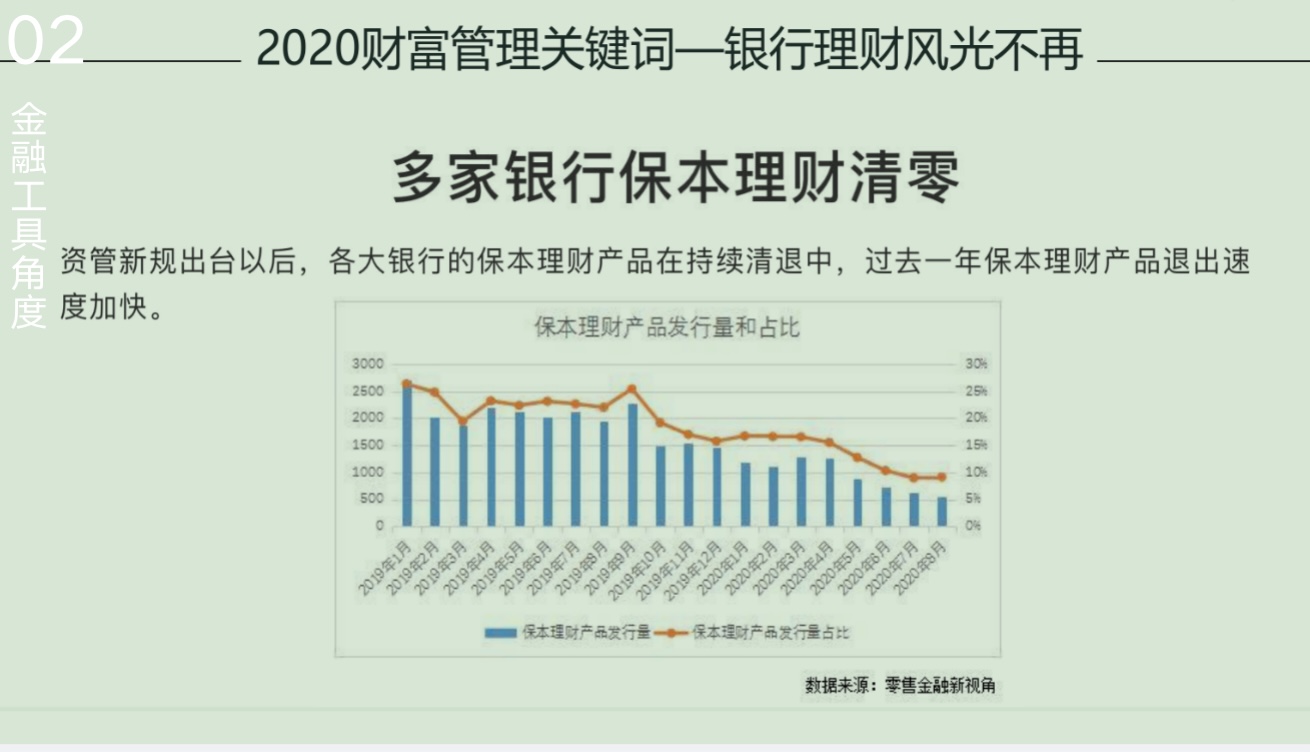

- 内容

增额终身寿,销售逻辑,逻辑和方法,金融工具角度,资产配置角度剖析增寿逻辑和方法,增寿销售逻辑,逻辑和方法,根本原因:一辈子挣的钱,不够一辈子花!解决未来不能一直有钱花的风险,只有有收入的时候,消费才有安全感,我们需要延长收入至终身。终极目标:我们希望实现财务自由,我们为什么理财?

逻辑和方法,先财务安全再财务增值,先管理风险再管理收益,以结果为导向(将来我要用这笔钱干什么?)理财中最大的风险是波动(波动会影响投资情绪)规划,协助客户建立长期家庭理财思维,金融工具角度分析,增寿非收益销售逻辑。

金融工具角度,金融工具角度,金融工具角度,金融工具角度,金融工具角度,打比赛 选对手决定成败,今天的中国 选国家做对手,不管中途占到多大便宜,最后都有可能全部还回来,金融工具角度,金融工具角度,金融工具角度实体经济下行大周期,资产端强相关的投资机会越来越少,风险越来越大宜低配!

保险产品和50万以下存款、国债一样,不和资产直接挂钩,风险低,确定性强,宜高配!增额终身寿:已成为金融理财工具新风向!资产配置角度,增寿非收益销售逻辑,资产配置角度,资产配置角度,资产配置角度,要点:仅为短期消费,切记占比过高,即不要花钱太狠,不然还留什么钱在其它账户!

要点:意外重疾保障,要专款专用,作用在于预防,平常不起效,但是面对意外状况,往往能够起到雪中送炭的作用,让您没有后顾之忧!要点:重在收益,相对进取,因此应严控比例,可以避免风险资产的波动给整个家庭带来过多不确定的负面影响,同时在收益好的时候将盈利适当提取从而进行家庭资产配置再平衡。要点:保本的同时,获取稳定的收益,因此安全最重要。账户里的资金可以配置国债,增额终身寿等中长期固定收益品种,以应对未来刚需,例如子女教育,婚嫁金,养老金等、既能保证资产相对稳健安全,又能实现资产持续增值的家庭资产配置1、功能,增寿的主要功能不是创富,而是守富、传富!2、环境增寿是安全型理财工具,当下环境宜防守,忌进攻!3、刚需,解决的是刚性需求,子女教育,婚嫁,养老金!为什么选择增寿做资产配置,介绍增寿,增寿非收益销售逻辑,介绍增寿。

终身寿是指以死亡为给付保险金条件,且保险期限为终身的的人寿保险,分为定额终寿和增额终寿,增寿有效保额及现价逐年递增,增额终身寿,在确定的时间—把确定的财富—给确定的人,终身寿险可以称为“定制版年金保险”年金保险与终身寿险,介绍增寿,灵活性,终身寿险通过减保取现实现定制版的年金险,所有权年金险是被保人领取,终身寿由投保人掌控,收益性,普通年金险的保证收益基于万能账户,而终身寿是现价增长,安全性,极端情形下,以死亡为给付条件的终身寿险更利于保障财富传承,介绍增寿,1、理财属性,财富保值、增值,确定无疑,锁定复利,生命等长,2、功能属性,现金流规划,可通过阶段领取来规划子女教育、婚嫁、养老、传承等。3、法律属性,风险规划,合理安排投、被、受益人,进行风险规划,三大属性介绍增寿讲解完毕 谢谢大家THANK YOU。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号