标题

- 标题

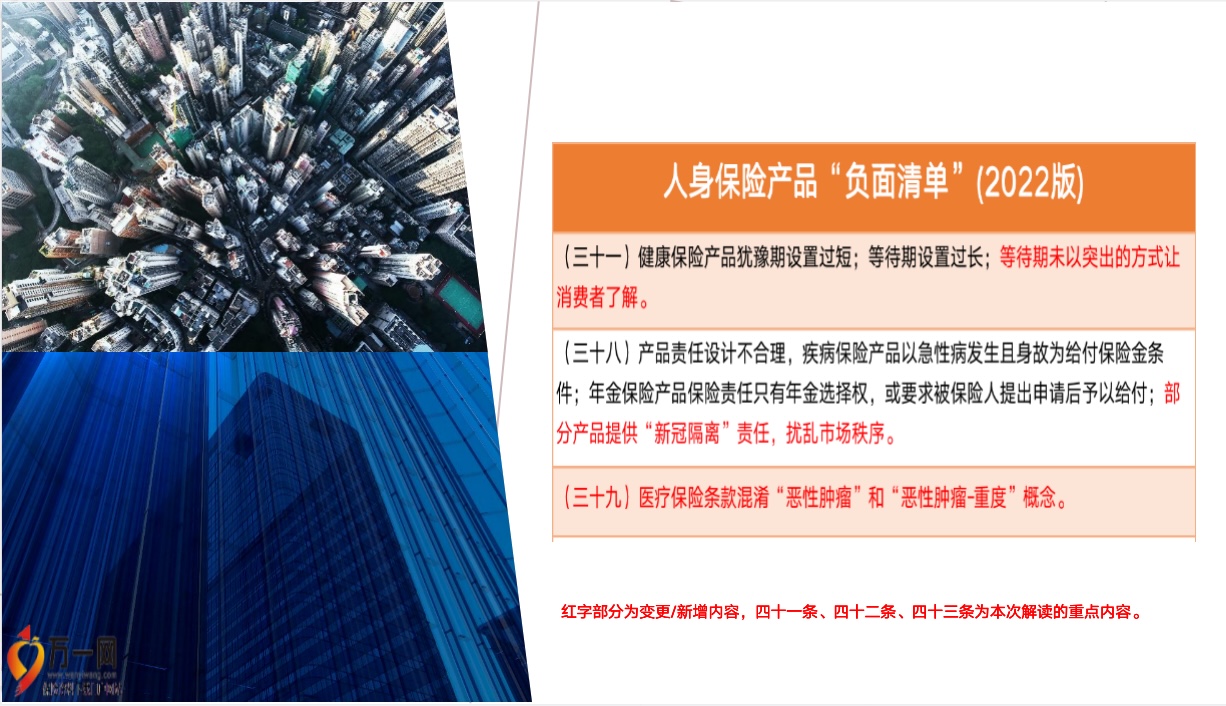

- 内容

红字部分为变更/新增内容,四十一条、四十二条、四十三条为本次解读的重点内容。红字部分为变更/新增内容,四十一条、四十二条、四十三条为本次解读的重点内容。(四十一)增额终身寿险的保额递增比例超过定价利率,存在严重误导隐患。2022年1月,银保监会发布人身保险产品问题的通报称,6家寿险公司报送的11款增额终身寿险增额利率超过3.5%,易与产品定价利率混淆,存在噱头营销风险。(四十一)增额终身寿险的保额递增比例超过定价利率,存在严重误导隐患。信泰如意尊3.0,其他产品

按照监管要求,增额终身寿险的预定利率最高只能达到3.5%,市面上收益处于第一梯队的产品,其实际收益率也尽量接近3.5%这个顶格利率,但它们为了在激烈的市场竞争中脱颖而出,还会在有效保额递增系数上花心思,有可能会让客户产生误解,以为这是一款收益为3.98% 复利递增的产品(左上图),甚至一些保险业务员,在介绍产品的时候,也会故意 把有效保额3.98%暗示为产品的实际收益 。

《负面清单》发布后,未来保险公司新出的增额终身寿险,将越来越规范,有效保额递增系数不能超过3.5%,避免对消费者的误导。(四十一)增额终身寿险的保额递增比例超过定价利率,存在严重误导隐患。信泰如意尊3.0,完全符合监管要求,产品设计优势再次凸显,既能保证市场领先的现价递增,又能保证安全合规;借监管新规之势,可以让客户更加放心的购买。(四十二)增额终身寿险的减保比例设计不合理;未来增额寿加减保都将进一步收紧。比如前段时间,某款增额终身寿产品就进行了整改(左图)。这款产品的原条款中是含有加保规则约定的,现在重新更新上架后,条款中删去了加保规则约定内容。虽然保全规则不变,仍支持加保,但已经不算合同的一部分。

(四十二)增额终身寿险的减保比例设计不合理;监管的要求很明显就是要限制减保时间与减保比例,一开始个别公司报批的产品是满5年后每年可减保20%保费,然后其它公司纷纷效仿,更有不少公司还很创新,目前明确减保20%比例的产品数据如下:1.每年不超过投保时累计所交保费的20%,固定20%不变2.每年不超过保单年度初累计所交保费的20%,减保后次年递3.每年不超过保单年度初基本保险金额的20% 递增后再递减4.每年不超过投保时基本保险金额的20% 递增5.每年不超过MAX(2、3)递减后再递增5种现存的减保规则。

(四十二)增额终身寿险的减保比例设计不合理;监管针对保险产品的短期流动性出台的政策要求即将落地,所以,目前市场上仅存的减保宽松的增额寿,要格外“珍惜”。(四十三)产品责任中包含满期金累积生息责任,存在严重风险隐患。随着社会平寿命的延长,未来满期金给付存在较大的兑付压力,累积生息责任会将实际兑付风险进一步放大。保险满期金累积生息,即客户可将生存保险金留存在该公司享受生存保险金累积生息服务,直至保险合同终止,以实现复利增值。

随着监管对该类产品的兑付功能实施监管,养老金、教育金市场的部分分红险、年金险必然竞争力下降,对固定收益类年金/终寿产品形成利好。随着监管对该类产品的兑付功能实施监管,养老金、教育金市场的部分分红险、年金险必然竞争力下降,对固定收益类年金/终寿产品形成利好。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号