标题

- 标题

- 内容

定调2022——政府工作报告要点解读与资产配置新逻辑增额终身寿险专题培训最新监管新规对市场产品格局的影响当下宏观经济形势分析经济下行周期金融资产的配置逻辑增额终身寿险的产品特点及优势分析,最新监管新规,对市场产品格局的影响,2022年2月9日,中国银保监会发布《人身保险产品信息披露管理办法(征求意见稿)》《长期人身保险产品信息披露规则(征求意见稿)》两份文件调整的主要内容,增加对费率表、现金价值表、产品说明书的披露要求,销售人员不得自行设计和变更产品信息披露材料,全面下调分红险、万能险、投连险产品的利率演示,要披露分红险产品的红利实现率,销售万能险产品要用问卷形式进行风险告知。

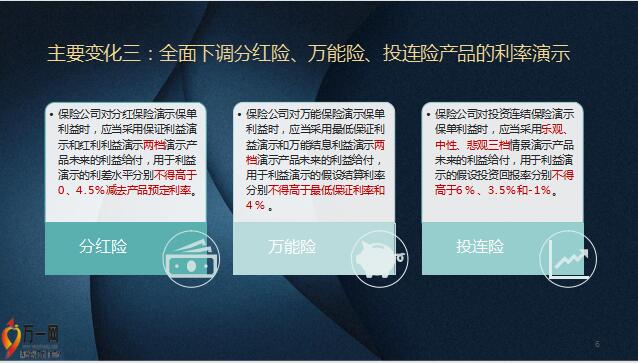

销售投连险要对客户的风险承受能力进行评估,主要变化三:全面下调分红险、万能险、投连险产品的利率演示,保险公司对分红保险演示保单 利益时,应当采用保证利益演 示和红利利益演示两档演示产 品未来的利益给付,用于利益 演示的利差水平分别不得高于 0、4.5%减去产品预定利率。分红险,保险公司对万能保险演示保单 利益时,应当采用最低保证利 益演示和万能结息利益演示两 档演示产品未来的利益给付, 用于利益演示的假设结算利率 分别不得高于最低保证利率和 4%。

万能险保险公司对投资连结保险演示 保单利益时,应当采用乐观、 中性、悲观三档情景演示产品 未来的利益给付,用于利益演 示的假设投资回报率分别不得 高于6%、3.5%和-1%。投连险,万能险少了高档利益演示、中档下调至4%会怎样?新的人身保险产品信息披露规则下快返年金+万能账户将很难保住现有的市场地位那么,哪类产品会成为新的主流⋯⋯?增额终身寿险是一种怎样的产品形态?存入保费形态越简单的产品,越难卖人寿保险在中国未来的发展前景如何?美国寿险的大发展是在1980年前后,人均GDP达到1万美元是寿险业蓬勃发展的关键时点,1960-2020年中国、美国、日本人均GDP变化

伴随着中国人均GDP跨过1万美元的大关,寿险市场发展将会明显提速;“房住不炒”的大基调下,将会有更多的钱从实物资产向金融资产转移,终身寿险与年金险的发展都将受益;先富起来的60后、70后开始有“资产传承”的需求,寿险的传承功能将会受到更多高净值客户的青睐;“共同富裕”背景下,房地产税、资本利得税、遗产税、赠与税等都可能会 相继出台,符合一定条件和规则的终身寿险产品将有机会在税务优化层面起 到一定的作用,这也将带动寿险市场的发展。

当下宏观经济形势分析,一、去年工作回顾,国内生产总值增长8.1%,居民人均可支配收入实际增长8.1%城镇新增就业1269万人,新增减税降费超过1万亿元,疫苗全程接种覆盖率超过85%二、今年主要预期目标,国内生产总值增长5.5%左右,城镇新增就业1100万人以上,居民消费价格涨幅3%左右粮食产量保持在1.3万亿斤以上,三、今年部分重点工作,财政:今年赤字率拟按2.8%左右安排,中央对地方转移支付 增加约1.5万亿元、规模近9.8万亿元政府投资:今年拟安排地方政府专项债券3.65万亿元,减税:预计全年退税减税约2.5万亿元,其中留抵退税约1.5 万亿元,就业:使用1000亿元失业保险基金支持稳岗和培训。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号