标题

- 标题

- 内容

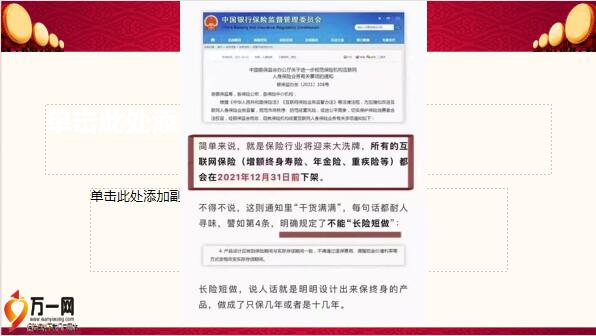

1、什么是互联网人身险业务?根据新规“本通知所称互联网人身保险业务,是指保险公司通过设立自营网络平台,或委托保险中介机构在其自营网络平台,公开宣传和销售互联网人身保险产品、订立保险合同并提供保险服务的经营活动。本通知所称保险机构,包括各保险公司(包括相互保险组织和互联网保险公司)和各保险中介机构(包括保险专业中介机构和保险兼业代理机构)。”2、什么是“线上线下融合业务”?新规并没有针对“线上线下融合业务”给出明确定义,但依据银保监会发布的答记者问,“保险公司通过设立自营网络平台,或委托保险中介机构在其自营网络平台,面向非特定人群,公开销售互联网人身保险产品,适用本《通知》,可在全国范围内经营”。所以判断是否为互联网人身险业务的关键词其实是两个,一是“面向非特定人群”,二是“公开销售”,凡是满足这两个条件的都可视为互联网人身险业务。2、什么是“线上线下融合业务”?很多公司代理人应用公司提供的展业工具服务客户属于典型的线上线下融合业务,这类行为受到监管鼓励。在答记者问中,监管明确提及:支持保险公司线下渠道(包括个人代理渠道、银邮代理渠道和专业中介渠道等)应用移动设备和信息技术提升经营效率、改善服务水平。但线上线下融合不能在险企经营区域之外进行销售:涉及线上线下融合开展人身保险业务的,不得使用互联网人身保险产品,不得将经营区域扩展至未设立分支机构的地区。3、通过手机银行APP、银行网点自助终端投保保险产品是否算作互联网保险业务?过去,这类业务常常被归类为互联网人身险业务,在业界所统计的互联网人身险业务中占比颇高,但实际上,这些业务仍是由银行客户经理指导客户完成,并非真正的互联网保险业务,而这样做的目的就是规避银保渠道的双录,以降低销售难度。而假借互联网保险业务名义规避双录,实施监管套利,正是此次新规要重点打击的。4、网电销一体、直播、社群经营算互联网业务还是线上线下融合业务?这些都是典型的依靠销售人员完成销售的保险业务模式,属于线上线下融合型业务,而非纯粹的互联网人身险业务。、互联网上畅销的长期储蓄型产品都要停售吗?按照新规,“保险期间十年以上的普通型人寿保险(除定期寿险)和保险期间十年以上的普通型年金保险”是可以通过互联网销售的,只是并非所有的机构都有资格。按照新规,要想网销上述产品,险企须满足以下几个条件:1.连续四个季度综合偿付能力充足率超过150%,核心偿付能力不低于100%。2.连续四个季度综合偿付能力溢额超过30亿元。3.连续四个季度(或两年内六个季度)风险综合评级在A类以上。4.上年度未因互联网保险业务经营受到重大行政处罚。5.保险公司公司治理评估为B级(良好)及以上。6.银保监会规定的其他条件。5、互联网上畅销的长期储蓄型产品都要停售吗?按照二季度偿付能力报告计算,满足这一条件的险企有20家,但是按照三季度偿付能力报告,满足这一条件的险企达到22家,这意味着险企经过努力是可以拥有相应产品的网销资质的。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号