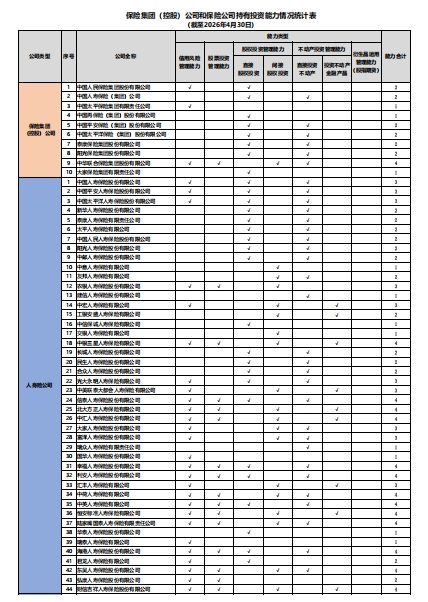

标题

- 标题

- 内容

中国保险机构投资能力全景分析(截至2026年4月30日)

一、引言

随着中国保险资金运用市场化改革的持续深化,保险机构已成为资本市场最重要的机构投资者之一。投资能力建设不仅是监管合规的刚性要求,更是保险机构实现资产负债匹配、获取长期稳健回报的核心竞争力。截至2026年4月30日,共有114家保险集团(控股)公司、人身险公司、财产险公司、再保险公司及政策性保险公司纳入本次统计。数据显示,这些机构合计持有各类投资能力262项,呈现出“头部集中、结构分化、能力多元”的显著特征。

二、总体能力概览:262项能力的行业分布

本次统计覆盖了6类投资能力,包括:信用风险管理能力、股票投资管理能力、直接股权投资能力、间接股权投资能力、直接投资不动产能力、投资不动产金融产品能力,以及衍生品(股指期货)运用管理能力。需要说明的是,股权投资管理能力在表中细分为直接股权投资和间接股权投资,不动产投资管理能力则细分为直接投资不动产和投资不动产金融产品。

从总量看,114家公司合计持有262项能力,平均每家公司持有约2.3项。但中位数远低于此,说明大量机构仅持有1-2项基础能力,而少数头部机构持有4-5项全能型能力。

三、分类型机构能力对比:集团与专业公司的差异化路径

(一)保险集团(控股)公司:战略统筹下的“精而强”

10家保险集团(控股)公司合计持有21项能力,平均2.1项。其中,中华联合保险集团股份有限公司表现最为突出,持有4项能力,覆盖信用风险、股票投资、直接股权投资、直接投资不动产及不动产金融产品,体现了其作为综合性金融集团的全面布局。

值得关注的是,中国人保、中国人寿、中国平安、中国太保、泰康、阳光等6家集团均持有2项能力,而中国太平、中国再保险、大家保险仅持有1项。这一差异并非能力不足,而是集团职能定位不同:部分集团将具体投资能力下沉至子公司持有和运用,集团层面更侧重于战略管控与风险隔离。例如,平安集团虽仅列示2项能力,但其旗下寿险、产险、养老险等子公司均具备多项投资能力,形成“集团统筹、专业分工”的协同效应。

(二)人身险公司:投资能力的主力军

人身险公司共72家(含养老险、健康险、相互保险社),合计持有能力项最多,达到约170项,占比接近65%,是保险行业投资能力的绝对主体。这与其负债期限长、对资产端收益与稳健性要求高的特性高度匹配。

头部寿险公司能力分层明显:

全能型(4项):中银三星人寿、信泰人寿、北大方正人寿、中汇人寿、幸福人寿、利安人寿、中荷人寿、中英人寿、恒安标准人寿、陆家嘴国泰人寿、海港人寿、东吴人寿、财信吉祥人寿、国联人寿、中国人寿养老、太平养老、平安养老等17家公司持有4项能力。其中,平安养老保险股份有限公司更以5项能力成为全行业唯一持有全部列示能力的公司,体现了其在养老金管理领域的综合优势。

均衡型(3项):中国人寿股份、平安人寿、太平洋人寿、农银人寿、中宏人寿、光大永明、中美联泰大都会、大家人寿、富泽人寿、汇丰人寿、复星保德信、横琴人寿、招商局仁和、复星联合健康、国民养老、泰康养老、人民养老等约20家公司持有3项能力。

基础型(2项及以下):其余30余家公司持有1-2项能力,多为中小寿险公司或专业健康险公司,聚焦于信用风险管理和股票投资等基础能力。

值得注意的是,专业养老保险公司的能力建设异军突起。平安养老、国寿养老、太平养老、国民养老、泰康养老、新华养老、人民养老7家机构合计持有21项能力,远超其机构数量占比,反映出养老金融领域对多元化投资能力的旺盛需求。

(三)财产险公司:偏向稳健,能力相对集中

27家财产险公司合计持有约45项能力,平均不足1.7项。其中,永安财险、紫金财险持有4项能力,国寿财险、国任财险、众安在线、鼎和财险、浙商财险、燕赵财险等持有3项能力。而超过半数的财险公司仅持有1-2项能力。

这一格局与财险负债特性有关:财险业务期限短、赔付波动大,对流动性要求高,因此更偏好信用风险管理和股票投资等相对灵活的能力,对不动产和长期股权投资较为审慎。此外,部分外资财险公司(如三井住友、国泰财险)仅持有1项能力,与其母公司全球统一配置策略相关。

(四)再保险公司与政策性保险公司:小而精的补充力量

4家再保险公司合计持有7项能力,平均接近2项。中再产险、中再寿险、前海再保险各持有2项,人保再保险持有1项。再保险公司作为“保险的保险”,其投资能力配置与直保公司类似,但更注重信用风险管理以应对再保应收款风险。

中国出口信用保险公司作为唯一的政策性保险公司,持有1项能力,符合其支持出口、服务国家战略的政策性定位。

四、各投资能力专项分析:冷热不均的持有结构

(一)信用风险管理能力:最广泛的“标配”

71家公司持有该项能力,是所有能力中普及率最高的,达到62%。无论是集团、寿险、财险还是再保,信用风险管理几乎是所有机构的共同选择。这反映了监管对信用风险的高度重视——在违约风险频发的市场环境下,具备内部信用评级和风险管理能力,是开展债券、债权计划等固定收益类投资的前提。

(二)股票投资管理能力:30家公司持有,头部效应突出

仅有30家公司持有股票投资管理能力,占比26%。这并非股票投资不受欢迎,而是因为持有该能力的门槛较高——需要建立专业的权益投研团队、风控系统和运营体系。持有者几乎全部是大型或中型人身险公司,如国寿股份、平安人寿、太保寿险、新华人寿、泰康人寿等。财产险公司中仅有人保财险、平安产险等少数头部持有。

(三)股权投资管理能力:直接与间接的“双轨制”

直接股权投资:56家公司持有。这是保险资金参与企业并购、战略性持股的重要通道。大型保险集团和寿险公司普遍具备此项能力。

间接股权投资:33家公司持有,数量显著少于直接股权。间接股权主要通过私募股权基金(PE)、创业投资基金(VC)等开展,对GP筛选、投后管理能力要求更高。持有者多为头部机构,如平安养老、国寿养老等。

(四)不动产投资管理能力:直接投资为主,金融产品为辅

直接投资不动产:53家公司持有。包括投资商业地产、写字楼、养老社区、物流地产等,与保险负债的长期性天然匹配。泰康、平安、国寿等公司在养老社区领域的重资产布局即依赖此项能力。

投资不动产金融产品:16家公司持有,是最稀缺的能力。不动产金融产品(如REITs、CMBS)结构复杂,对估值、法律、税务等专业能力要求极高,因此仅有少数专业机构持有。值得注意的是,全行业只有3家公司同时持有直接投资不动产和投资不动产金融产品两项能力,说明能力分工的专业化趋势。

(五)衍生品运用管理能力(股指期货):16家公司,专业门槛最高

仅16家公司持有股指期货运用能力,占比14%,是所有能力中持有数量最少的。这主要是因为衍生品运用需具备高超的风险管理能力和IT系统,且监管对保险资金参与衍生品有严格限制——主要用于套期保值,而非投机。持有者以大型寿险公司为主,如国寿股份、平安人寿、太保寿险,以及平安养老等专业机构。

五、深度观察:能力背后的行业逻辑与趋势

第一,能力集中度持续提升,头部机构“强者恒强”。

前10%的公司持有超过30%的能力项。以平安养老(5项)、中华联合集团(4项)等为代表的16家全能型机构,几乎能开展所有主要投资品种业务,而大量中小机构仅持有1-2项基础能力。这意味着未来保险资管行业的竞争将进一步分化:头部机构有能力构建跨周期、多资产的投资组合,中小机构则更多依赖委托投资或FOF模式。

第二,“保险+服务”驱动不动产与股权投资能力扩张。

53家公司持有直接投资不动产能力,远超历史同期水平。这背后是寿险公司布局养老社区、财险公司布局物流基础设施的实际需求。同样,直接股权投资能力的普及(56家),反映了保险资金作为“耐心资本”参与国家战略新兴产业、国企混改和地方重大项目融资的重要角色。

第三,衍生品运用能力仍处于培育期。

尽管股指期货等衍生品是管理股票市场下行风险的有效工具,但目前仅16家公司持有,且主要为头部寿险公司。未来随着利率波动加剧、权益市场震荡成为新常态,预计更多公司将申请衍生品运用能力,但监管审慎放行的基调不会改变。

第四,养老保险公司成为能力建设的新高地。

平安养老持有5项能力(全行业唯一),国寿养老、太平养老各持有4项,泰康养老、国民养老、人民养老各持有3项。这显示出养老保险金(包括基本养老保险、企业年金、个人养老金)投资管理对能力多元化的内在要求——既要管理信用风险,又要适度参与股权和不动产投资以获取长期回报,同时运用衍生品控制波动。

第五,能力项统计口径反映“实质重于形式”的监管导向。

表中部分机构虽列示能力项较少,但其实际投资运作可能通过集团内其他主体或外部委托完成。例如,人保集团层面仅列示2项,但人保财险、人保寿险、人保再保险等子公司各自具备相应能力。因此,对该表的解读应结合集团整体能力矩阵,而非孤立看待单一法人。

六、结论与展望

截至2026年4月30日,中国保险机构投资能力建设已形成较为完善的体系:以信用风险管理为基石,以股票投资和直接股权投资为双引擎,以不动产投资为长期配置工具,以衍生品为专业风险管理手段。保险集团(控股)公司侧重战略统筹,人身险公司是能力主力军,财产险和再保险公司聚焦主业相关能力。

展望未来,以下趋势值得关注:

能力从“拥有”向“有效运用”转变,监管将更关注能力与业务实际的匹配度;

跨领域复合能力(如“股权+不动产+衍生品”)将成为大型机构竞争的新高地;

中小保险机构或更多选择“委托投资+定制FOF” 而非自建全能团队;

随着个人养老金制度全面落地,养老保险公司的能力建设有望进一步提速。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号