标题

- 标题

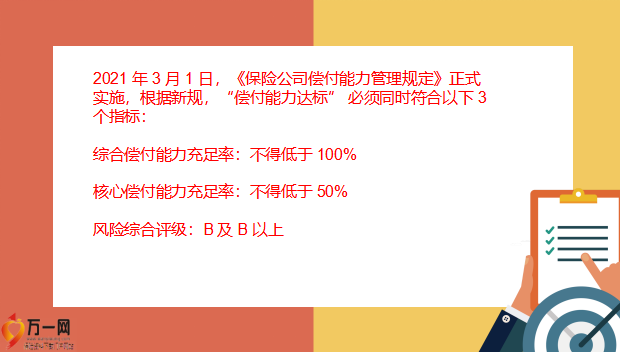

- 内容

1 年金险 年金险是从某个年龄开始定期缴纳保费,从合同约定年龄开始持续、定期地领取保险金的种保险。根据具体资金的规划用途,在实际销售过程中,会被称作“教育金”、“婚嫁金”、“养老金”等等。 年金险的特定是——确定领取,什么时候领、领多少钱都写在合同里,非常安全可靠。 备注:8偿付能力,是保险公司的门面?以上三个因素综合起来,如果两个偿付能力充足率高,同时风险综合评级优秀,就代表着保险公司偿还债务的能力强,破产的概率低,反之则弱。但偿付能力充足率越高就越好吗?未必见得,我们在 “常见疑问解答” 部分会详细解答。备注:9偿付能力不达标,我的保险有影响吗?经过深扒了各家保险公司第一季度的偿付能力数据。

我们发现有 5 家不达标可以看到,2021 年第一季度偿付能力不达标的不仅有人寿险公司,还有两家财险公司。一些买了这几家保险公司的产品的朋友就担心了:偿付能力不达标是不是说明快要破产了?我买的保险还能赔吗大家尽管放宽心!保险是涉及国计民生的行业,受到极其严格的监管。备注:101、 出现经营危机,保险保障基金救助《保险法》第一百条明确规定:所有保险公司都要缴纳保险保障基金。截止到 2021 年 6 月,保险保障基金的规模达到了 1708.28 亿。保险保障基金最大的作用是,在保险公司被撤销、被宣告破产时,用来救助保险公司。但实际上,保险保障基金往往是事前干预,而不是等到保险公司破产后才出手救助。比如 2018 年,安邦保险出现经营危机,银保监会马上就宣布接管,并且通过 “保险保障基金” 注入 608 亿救助资金。

如今安邦保险已经恢复正常经营,银保监会也宣布结束监管。对消费者最大的影响,只是安邦改名为“大家保险”了。备注:11此前,还有新华保险、中华联合保险都是在破产前就受到了保险保障基金的救助。所以,保险公司并不会轻易破产,这也就意味着我们保单的安全性非常高。这里也再插播一条消息:今年 6 月 9 日,银保监会要求资产超过 2000 亿的保险公司,要提前设立 “金融遗嘱”,准备好应急方案,一旦出现经营问题,要先以 “自救为主”。这是否意味着这些保险公司不再受到保险保障基金的救助?其实不然,这并不是说银保监会对这些大型保险公司“撒手不管”,让它们自生自灭。如果这些保险公司自救不了,银保监会依然会出手相救的。

备注:122、 万一破产,银保监会兜底退一万步讲,如果保险公司真的破产了,也不用担心。人寿保险公司破产后,人寿保险合同会由其他保险公司接手,保单仍然有效。像我们买的重疾险、寿险、意外险等险种,背后的保险公司就属于人寿保险公司口说无凭,我们来看看《保险法》到底是怎么规定的?可以看到,如果没有保险公司愿意接手,银保监会会指定某家保险公司,来接手相关的保险业务,消费者的保单不会受到任何影响。② 非人寿保险公司破产根据《保险保障基金管理办法》第十九条,非人寿保险公司(如财险公司)破产,会由保险保障基金兜底,具体规则如下:保单持有人损失 5 万以内:保险保障基金会全额救助。保单持有人损失 5 万以上。

保险保障基金的救助金额会有比例限制,个人为 90%,机构为 80%。如果你持有财产险的保单,财险公司破产后,保险保障基金会按以上规则进行补偿。所以不管如何,一旦保险公司经营不下去,总会有银保监会兜底。备注:14偿付能力不达标,怎么办?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号