标题

- 标题

- 内容

车险助力寿险,首先,我们要先了解“全险”的概念。全险的意思并不是“保险全买上了,什么损失保险公司都可以赔偿”。其实,在保险术语中根本不存在“全险”这个词语。保险公司与汽车有关的险种有很多。以改革后车险条款为例,车险有主险和附加险两大类别,其中主险共有4种;附加险共有11种。那么,你所理解的“全险”是什么呢?一种情况是,有的人可能只购买了以上险种的一些主要险种,就根据字面理解以为自己买了“全险”。另一种极端的情况是,即便有的客户投保了全部的车险和附加险(共计15款),也不能说是“全险”,因为还有很多种情况属于保险除外责任。因此,消费者一定要正确理解“全险”的概念,可以说,并没有真正的“全险”。

只是买的险种相对更为全面,提供的保障更多而已。有些车主在选择购买车险时认为:交强险已经提供12万的赔偿保障了,按照这个数,应该可以覆盖很多平时出行中赔偿金额,因此仅投保了交强险。但是这些车主却忽略了很重要的一点就是:交强险是有限额的。 按照现行交强险限额的规定,在被保险人有责的情况下,医疗费赔偿的限额为10000元,死亡伤残类的限额为110000元,财产损失的限额为2000元;在无责的情况下,医疗费赔偿的限额为1000元,死亡伤残类的限额为11000元,财产损失的限额为100元。交强险的赔偿是按照项目计算的,医疗费、营养费。

住院伙食补助费等属于医疗费赔偿的限额,死亡赔偿金、伤残赔偿金、丧葬费、误工费等属于死亡伤残类的限额,所以122000元的限额不是所有的损失费用的简单相加,各个大类之间的限额不能公用。误区三:保险到期,过几天再续有的车主在交强险和商业险过期后忘了续保,认为晚几天续保并没多大没关系,出险后也不会影响理赔。我国道路交通损害赔偿司法解释中明确规定,未依法投保交强险的机动车发生交通事故造成损害,当事人请求投保义务人在交强险责任限额范围内予以赔偿,人民法院应予支持。也就是说,在没有交强险的这段时间内,如果不幸出险,当事人要求你赔偿12万元以下的金额都是成立的,而且这部分费用需要自付! 而鉴于上述情形,如何购买车险?

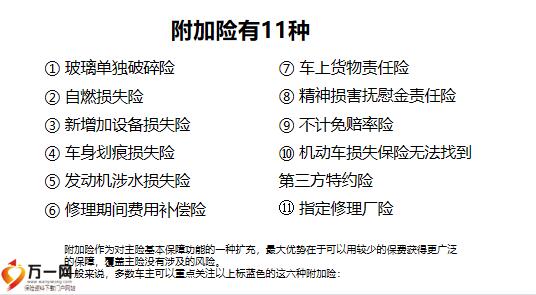

购买时注意什么呢?投保车险应如何做到“心中有数”在投保车险之前,首先应看清保险合同中的责任免除条款,因为责任免除条款是保险合同中免除保险公司赔偿义务的条款。哪些赔哪些不赔要心中有数。保险合同属于契约行为。若发生了事故,保险公司要严格按照保险合同条款约定履行赔偿保险金义务,因此保险合同中的责任免除条款直接关系到保险消费者能否获得保险赔付。面对品种多样的车险产品,消费者,特别是新手司机,很难辨识如何搭配险种才能有效获得保障。目前市场上的商 业车险包括主险和附加险两大部分。其中主险可以单独投保,附加险不可单独投保,只有在主险的基础上才可附加投保,消费者可根据自身情况自愿选择搭配购买。

商业车险主险包括车辆损失保险和第三者责任保险等,而常见的附加险种包括玻璃单独破碎险、自燃险、发动机涉水损失险、不计免赔特约条款等。保险公司之所以设计种类繁多的附加险,主要是为了满足不同消费者多样化的保险需求。在获得车险保障的同时,车主也需要有履行合同约定义务的意识,因为保险消费实质上是一种合同行为,保险公司和消费者都要以合同为依据履行相应的义务。为此,消费者应了解保险合同中的投保人和被保险人义务,并及时履行,避免因未履行合同义务而影响了自身的合同权益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号