标题

- 标题

- 内容

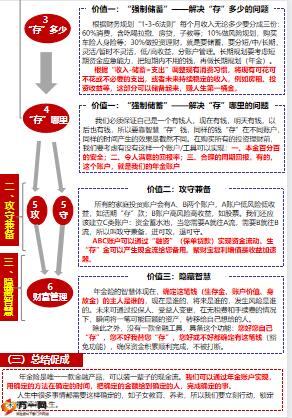

导入话题:财务规划是要遵循一套科学方法的找出问题:1、根据财务“1-3-6法则”每个人只要有收入都要分成三份:60%消费,含吃喝拉撒、房贷,子教等;10%做风险规划,购买车险人身险等;30%做投资理财,就是要储蓄,要分短/中/长期,灵活/暂时不灵活,低/高收益,分账户管理。2)你能赚钱的时候就要学会“存”钱,保证自己是一个有钱人,现在有钱、明天有钱、以后也有钱。3)除了现在已经赚到的钱要规划,未来应赚未赚的钱也要规划(如稳定的租金、投资所得等)。第四步:导入年金产品、解决客户对收益的异议解决问题:所以,根据“1-3-6法则”将现有的工资结余,和未来的可能收入,除去短期资金需求后,要把这部分剥离出来。

放到现金流帐户(年金帐户)如果放在单利帐户里面,1年利息5万、10年50万、30年后本金加利息是250万;如果放复利帐户,同样30年时间是400万。两者相差了150万。所以要学会智慧“存”钱。2)我们做任何投资都像养孩子一样,一定有投入期、成长期、享受期。现在您通过10年投入、因为要交10年保费。这时您还年轻,还有工作能力,能继续赚钱和储蓄,所以帐户不要轻易动。要给充足的成长期,时间越长,成长越快,等到退休享受期使用。3)在投资理财中要考虑三个因素:百分百本金安全、令人满意的回报率、合理的回报期;如果三个因素不能满足的话。

您会微调哪个因素?我们是长储,只给1天100%收益您的财富也长不大。放弃本金安全?P2P是个好例子。我们可以适当降低回报率的期望,获得安全、稳健的长期回报。解决问题:所以,此刻是你人生最年轻的时刻,不要犹豫,赶紧做,否则成长期就会缩短低现价就是用来强制储蓄的,避免客户短期断交或退保,生存金的作用就是制造现金流,属于不用成本的融资收益加速器,安全有保底,与平安共享收益的平台1.客户轮廓及引导方向:有投资习惯的客户偏好高收益,收益型讲解一般较难切入,引导客户利用工具控制风险。攻守兼备功能讲解逻辑不否定投资行为参考话术:XX先生,您是我所有认识客户当中最会理财的,您的理财可以达到年化回报率30%!觉得风险可控(此类客户常见反应)参考话术:200万如果跌10%是20万,您觉得20万是可以接受的。

但是如果按照年化30%计算,5年以后可能有500万,这个时候可能就会有点担心,万一500下跌很多,几百万就没有了,资产大幅下跌会导致心态失衡,心态失衡影响行为,行为失衡影响结果,进而影响资产。参考话术:高收益投资就像在澳门赌牌,所有的筹码都在桌子上,您可以每赢一把,就把10~20%放在您屁股后面口袋里面,80%继续玩,既不影响您赚钱的机会,又有效的控制您的风险以及心理承受能力,您说可不可以?导入年金账户参考话术:举个例子,同样100万的现金,如果按5%年化收益,您放在现在银行单利账户里面,100万一年利息5万,30年150万,30年利息加上本金等于250万,如果您放在复利账户里同样是100万,同样是经过30年的时间。

同样是5%的年化回报率,您只要通过28.8年将近30年时间,您就会变成400万,两者相差150万,而且这个账户以合同形式约定且有保底利率,安全有保障,这个账户您觉得可以吗?建议规划时长考话术:安全性资产规划肯定要贯穿我们赚钱时长的,您还这么年轻,先规划10年,10年您“存”XX万,10年合计共XX万,等您60岁的时候,按中档收益大概里面有三四百万,这样就非常合理了。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号