标题

- 标题

- 内容

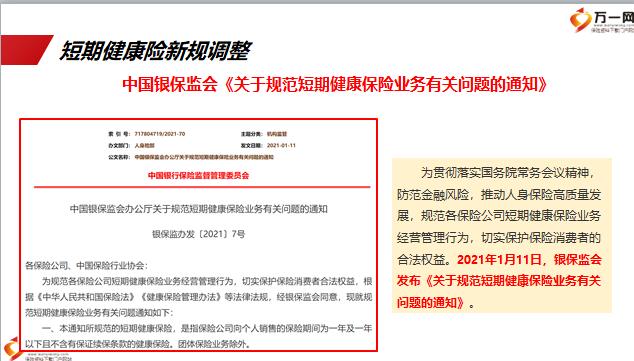

国寿如E康悦百万医疗保险(2021版)短期健康险新规调整,为贯彻落实国务院常务会议精神,防范金融风险,推动人身保险高质量发展,规范各保险公司短期健康保险业务经营管理行为,切实保护保险消费者的合法权益。2021年1月11日,银保监会发布《关于规范短期健康保险业务有关问题的通知》。中国银保监会《关于规范短期健康保险业务有关问题的通知》形成以《健康保险管理办法》为主的健康保险监管规则体系完善监管制度体系,形成以《健康保险管理办法》为主的健康保险监管规则体系。实现行业财险公司、人身险公司短期健康保险业务经营规则的统一。

通过披露短期健康保险综合赔付率数据、产品停售信息等,强化社会公众监督,约束保险公司不合理的经营行为。强化信息披露作用,坚决打击销售误导行为,建立投保提示机制,强化消费者权益保护。短期健康险新规调整,政策解读:一年期及以内的短期健康险不能保证续保。严禁保险公司通过异化产品设计,“短险长做”误导消费者。明确短期健康保险不得保证续保,不得使用“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句。一、本通知所规范的短期健康保险,是指保险公司向个人销售的保险期间为一年及一年以下且不含有保证续保条款的健康保险。

团体保险业务除外。三、保险公司开发的短期健康保险产品中包含续保责任的,应当在保险条款中明确表述为“不保证续保”条款。规范概念界定本产品保险期间为一年(或不超过一年)。保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同。政策解读:每年必须重新申请确认投保,不能自动续保。要求保险公司此类产品不能采取以往的自动扣款续保方式,每年必须由投保人申请重新申请并经保险人确认后投保。短期健康险新规调整,政策解读:合理定价,不的设定虚高保险金额。要求保险公司产品定价应当具备定价基础,不得设定严重背离理赔经验数据基础的、虚高的保险金额。五、保险公司应当根据医疗费用实际发生水平、理赔经验数据等因素,合理确定短期健康保险产品费率、免赔额、赔付比例和保险金额等。

保险公司不得设定严重背离理赔经验数据基础的、虚高的保险金额。规范保险金额十二、发生下列情况之一时,本合同终止:1、投保人解除合同2、被保险人身故3、被保险人年满八十周岁后的首个本合同年生效对应日4、保险期间届满,投保人无意续保或本公司不接受本合同续保十、如投保人在投保时同意自动续保,本合同保险期间届满前,本公司将通知投保人续保事宜,如投保人未向本公司提出不续保声明,则视为申请续保,本公司将对被保险人做续保审核。经本公司审核同意,且投保人已交纳续保保险费,本合同效力延续一年;如本公司审核不同意,将书面通知投保人。

如投保人在投保时不同意自动续保并未交纳续保保险费,本合同保险期间届满的,本合同终止。短期健康险新规调整,调整影响:百万医疗市场面临巨变通过对市场主要同业产品与我公司如E康悦条款的对比发现:①针对短期医疗险的责任表述和销售口径具有相当的共性;②条款均有:不会因被保险人健康状况变化而拒绝客户投保。其中:平安、太平可以续保至99岁;泰康更高达105岁。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号