标题

- 标题

- 内容

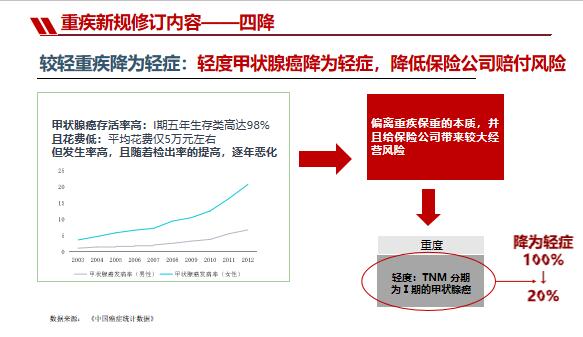

购买重疾保障的迫切性从监管新政看,中国保险行业协会与中国医师协会共同牵头制定的《重大疾病保险的疾病定义使用规范修订版》,2020年11月15日,实行率13年的【重大疾病定义使用规范( 2007)】正式更换为新版。疾新规修订内容新规对未来重疾险的影响,四降,一限,两不保轻度甲状腺癌降为轻症—降级赔早期神经内分泌肿瘤 —降级赔部分心肌梗塞降为轻症—降级赔,轻症赔付不高于重疾保险金额的20%—降额赔,数据来源: 《中国癌症统计数据》较轻重疾降为轻症:轻度甲状腺癌降为轻症,降低保险公司赔付风险,重疾新规修订内容——四降,轻度心肌梗塞。

早期神经内分泌肿瘤也降为轻症,降低保险公司赔付风险,重疾新规修订内容——四降,轻症保障额度不得超过重疾的20%,回归重疾保重的本质,文件规定轻症给付金额不得超过重疾的20%,回归重疾保重的本质。这将对轻症保障额度较高的产品产生重要影响,常青树轻症赔30%,未来每次轻症少赔1/3的金额5次就少了一半的基本保额,重疾新规修订内容— 一限保障重叠度高的疾病不可增加,发生率极低的疾病需注明整治疾病扩展乱象,防止误导消费者;限制增加理赔经验少(即经验数据不足)的病种,预防保险公司赔付风险,而且成立了专属的“疾病管理办公室”,即未来要受到“重疾新规”+“疾病办公室”的双重约束,重疾新规修订内容— 一限,发生率极低的疾病需注明,而且还要额外受“疾病办公室”的规定,几乎相同的支出。

保障范围却缩小了常青树特惠版,精算角度看有的罕见疾病发生概率极小(对费率几乎不影响),但对患者却是就是100%,因此本着最大化客户利益的角度,常青树疾病种类比较全面,能保尽保,这也是在市场中的一大优势,因此本着最大化客户利益的角度,常青树155种疾病,病种全面,能保尽保,这也是在市场中的一大优势。重疾新规修订内容——两不保彻底删除原位癌、交界性肿瘤,原位癌、交界性肿瘤这类发生率高但严重程度较低的疾病,彻底从轻症中删除了。河北分公司2019年癌症理赔数据,重疾定义修订前后一览表,重疾新规修订之后影响,备注:17重疾新规修订之后影响择优理赔是什么?买了旧定义的重疾险,将来确诊重疾,申请理赔时,新旧定义哪个宽松。

就按哪个赔。简单概括:重疾新旧定义恰逢过渡期利好政策,符合重疾新定义,新旧定义面临切换,公司为什么推出择优理赔政策,新旧定义产品到底买那个划算?旧版本产品新定义产品,疾病保障种类更多,部分疾病理赔宽松择优理赔完美解决购买旧版产品享受更多保障,同时可享受新旧两版定义最宽松理赔条件标准两者结合最好?公司为什么推出择优理赔政策,择优理赔:那个定义宽松,那个赔付高,就选那个,保障更高,价格最合算,理赔更宽松!一句话讲现在购买的理由,在2021年2月1日时,千万不要发出这样的感叹:曾经有一件如此紧急重要的事情放在面前,我没有好好珍惜,等到错过时我才追悔莫急,尘世间最痛苦的事莫过于此,如果上天可以给我再来一次的机会,我一定会抓住新规调整和择优理赔权益升级的契机。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号