标题

- 标题

- 内容

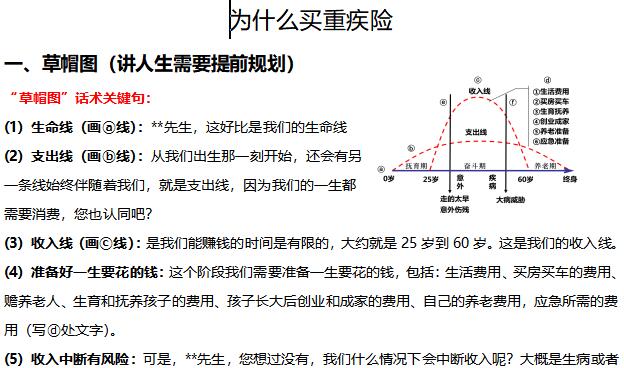

草帽图(讲人生需要提前规划)(1) 生命线(画ⓐ线):**先生,这好比是我们的生命线(2) 支出线(画ⓑ线):从我们出生那一刻开始,还会有另一条线始终伴随着我们,就是支出线,因为我们的一生都需要消费,您也认同吧?(3) 收入线(画ⓒ线):是我们能赚钱的时间是有限的,大约就是25岁到60岁。这是我们的收入线。(4) 准备好一生要花的钱:这个阶段我们需要准备一生要花的钱,包括:生活费用、买房买车的费用、赡养老人、生育和抚养孩子的费用、孩子长大后创业和成家的费用、自己的养老费用,应急所需的费用(写ⓓ处文字)。(5) 收入中断有风险:可是,**先生,您想过没有,我们什么情况下会中断收入呢?大概是生病或者意外的情况下,您说是不?

(画ⓔⓕ线) 这种情况下我们的收入就无法保障了,一旦我们发生意外或者疾病,支出不但不会减少,反而还会越来越多!所以说人生是需要提前进行规划的。您认同这个说法么?二、重疾三三法(讲重疾高发)重大疾病的特点主要表现为三高一低:第一个高是发病率越来越高,根据国家统计局数据:2015年因癌症、心血管病死亡占死亡总人数的69.05%,而且会越来越高,这也是为什么我们发身边的人患了重疾越来越多的原因;第二个高是治愈率越来越高,随着医疗水平的进步,很多过去被称之为绝症的重疾现在都可以治愈,像女性高发的乳腺癌治愈率已经超过 90%,在有资金保证的前提下,重疾治愈率还会继续提高;第三个高是治疗费用越来越高,普通的重疾治疗费用平均都在30万,一些如白血病等高发的重疾费用更是不可想象。

普通家庭很难承受;一低是发病年龄越来越低,重疾不是成年人的专利,小孩患了重疾的概率也越来越高,而且小孩一旦患了重疾,对家庭的打击更大。奔驰图(讲重疾保额需求)①因为每个人创造价值的能力的不同,所以对重疾险的保额需求也是不同的。那您的重疾险具体需要多少保额才是科学合理的呢?接下来我就帮您分析一下,供您今后在购买重疾险时参考。当然保额需求分析就像量体裁衣一样,需要依靠准确真实的数据,所以需要您的配合。②您觉得现如今的重疾治疗费一般要花多少?(按照客户回答写下,如客户无法具体回答,可建议15万)③相信您也同意,重疾不仅要重治疗、还要重康复,而康复往往需要专门的康复药物、康复器材、康复护理等,而且康复时间长。

所以康复费用至少要治疗费用的2倍。(写下治疗费*2倍的数额)④您目前的年收入约为多少?刚才我们也说了,重疾意味着至少五年的收入损失。(写下年收入*5年的数额)⑤综上所述,合先生,您的重疾险保额需求为***万。也就是说假如您现在拥有了***万元的重疾险,如果在未来某一天万一有风险发生,能够保证有一笔钱专门用于治病和养病、确保美好的生活不被重疾改变。保费是你的、保额也是你的;你的是你的,我的也是你的,早晚都是你的,不买就没你的。你的钱还是你的钱,在合众转了一圈儿就大不一样了,该保障的保障,该养老的养老,该豁免的豁免。人生就像一场旅行,合众壹号就是旅途中的风险保障,愿你从此被温柔以待,不负好时光,祈岁月无波澜,祝余生不悲欢。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号