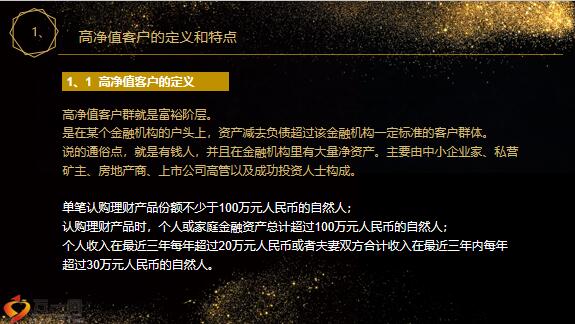

标题

- 标题

- 内容

财富缩水的五大风险相关依据《婚姻法》第四十一条规定:离婚时,原为夫妻共同生活所负的债务,应当共同偿还。《婚姻法司法解释二》第二十四条:债权人就婚姻关系存续期间夫妻一方以个人名义所负债务主张权利的,应当按夫妻共同债务处理。企业出资购置家财 ,个人账户与企业钱款混同,用企业名义借款用于家庭家庭资产登记在企业名下,财富缩水的五大风险如何设立家业企业债务防火墙?6、财产的他人代持7、人寿保险的提前配备8、家庭财产的境外配置9、保险金信托的提前设立10、财富的提前传承1、企业的法律风险制度完善2、企业的财务制度健全3、慎用担保责任 4、股东刑事责任风险防范 5、家族信托的提前运用财富缩水的五大风险2、5 防不胜防的风险。

意外风险的案例——一个烟灰缸毁了千万富翁,2000年,重庆千万富翁郝先生被一栋高楼坠落的3斤重的烟灰缸砸成重伤,成为全国首例高楼坠物连坐赔偿官司,涉及22名被告。意外发生前,郝先生正值壮年,妻子怀孕中,他身为公司老板,生意兴隆,手下300多名员工,资产上千万。然而天上掉落的烟灰缸改变了一切。颅骨破裂……法院判决12年后,郝先生只收到不足2万元的赔偿,但意外却使他丧失了企业管理能力,公司业务一落千丈,同时无法再承担起照顾家庭的责任。 财富缩水的五大风险,霍英东先生1978年就立下遗嘱,将遗产分配给三房妻儿,并指定其胞妹霍慕勤、妹夫蔡源霖、长房儿子霍震寰及霍震宇为遗产执行人。2011年,霍震宇控告到香港高等法院,指责其兄霍震寰涉嫌私吞资产,执行遗产分配时不透明不平均。

7个月后,两者达成庭外的和解。2013年,霍英东7周年祭日之际,霍家争产案再次开战。霍氏家族的纷争的重点原因在于财富传承方案有所欠缺,霍先生将主要财产留给了原配所生子女,通过遗嘱继承的方式来进行巨额财产分配,但同时又指定继承人中的某几位来担任遗嘱执行人,造成其他家族成员的不信任和质疑。财富缩水的五大风险,策略1、生前赠与税费成本高(不动产),担心子女理财受骗、挥霍财产,容易流向姻亲一方备注:36 财富缩水的五大风险,策略2:年金保险功效:1、父亲自己领取年金,老有所养2、子女领取父亲的身故受益金,可以绕过继承权公证关,功效:1、可以绕过继承权公证关2、身后传承、财富放大效应3、子女可以分期领取 (保险金信托)。

财富缩水的五大风险备注:38保险对于高净值客户的价值还没学会用保险安排自己财富的人,已经不能算是合格的有钱人。保险对于高净值客户的价值,管理人身风险的价值,保险对于高净值客户的价值,管理财务风险的价值,保险对于高净值客户的价值管理企业经营风险的价值,备注:42作为一个优秀的保险从业者,不仅需要熟知婚姻、继承等法律法规,更需要了解信托、移民和税务筹划等方面的知识!高端人士对保单的需求绝不仅仅是保障!优秀的保险业务员需要与客户共同成长。

保单与家族信托的完美结合;把握客户需求,灵活设置方案;,把握每个客户不同的人生需求,最终为客户实现最适合的生活状态,富有的人不缺钱,缺的是对财富的保障与安排。当财富积累到一定程度的时候,所有的关注焦点已不该是财富本身,而是怎样合理富安排获得一颗安稳的心!—沃伦.巴菲特。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号