标题

- 标题

- 内容

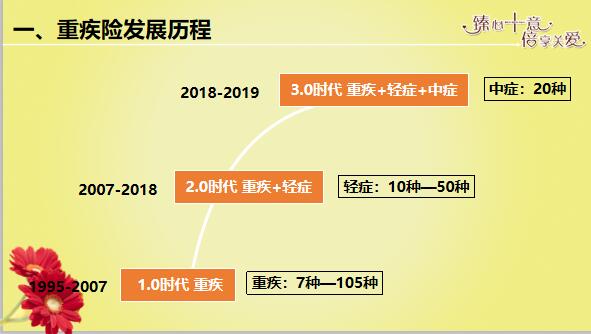

客户需求四大痛点,痛点1:希望保险公司不管客户的疾病处于哪个状态,都赔!痛点2:希望保险公司一而再再而三的赔,不离不弃!痛点3:希望保险公司能多赔一些!痛点4:万一我有事,别影响我孩子的保障!二、洞悉客户痛点,解决客户需求,备注:①中症、②多次赔、③赔的多、④双豁免,从理赔案例看中症保障①,2015年12月11日凌晨1点30分,深圳光明新区公明街道荣健农批市场发生火灾造成15人死亡,另有1名伤者被送往光明新区人民医院救治。主治医生表示该伤者为重度烧伤,伤者皮肤烧伤面积16%- 17%,后续将按照常规烧伤进行治疗,预计初步治疗费用10万元。伤者王先生此前投保了两份重疾保险,在拿到确诊报告书以后家属开始辗转递交资料申请理赔,能获得赔付吗? 面对拥有的几十万保障,却仅获得4万的赔付,王先生深感无助,是买错了吗?那么我们来看看重疾险中烧伤责任定位:因为案例中的王先生他的烧伤面积就属于比轻症重一点又比重症轻一点,也就是处于中间地带,所以没能得到想要的赔偿。

从理赔案例看中症保障①,目前主流重疾险中,Ⅲ度烧伤的赔付标准,烧伤程度为Ⅲ度,且烧伤的面积达到全身体表面积的20%及20%以上,烧伤程度为Ⅲ度,且烧伤的面积达到全身体表面积的10%及10%以上,案例中的王先生,如果投保了“臻爱倍至”20万保额,此次事故可获得赔付12万,完全可以满足后续治疗费用。因此,“中症”的出现是基于市场的需求而推出的,客户需要涵盖中症疾病的保险出现,因此保险公司为了满足这种需求,增加中症责任,在产品上设计的更加完善,让保障更加全面。

从理赔案例看中症保障②—百年真实理赔案例,赔案号:8060000000XXXX38,轻症代码及名称:ZT041-单肺切除手术,客户情况:左肺支气管扩张,左肺切除。客户投保:健康壹佰,该案例中,公司按照轻症责任对客户进行赔付轻症疾病保险金:4万元,如果该客户购买臻爱倍至,那么该客户可按照中症责任保险金获得赔付:6万元,赔付额度更高,中症的意义,部分高发轻症直接归类为中症,提升赔付额度,升级客户保障。升级客户保障额度,降低理赔门槛,将尚未达到重疾赔付标准的疾病纳入中症,降低了理赔门槛。随着人们对健康越来越关注,对重疾的发展过程也越来越了解。因此,人们不仅对重疾保障有强烈的需求,对未达到重疾标准的其他疾病状态也同样关注,以求在疾病早期阶段能够有充足的资金积极治疗,防止疾病持续恶化。多次赔有必要吗?有,对客户来讲:多次赔的概率虽然比单次赔的概率要低,但是也是0/1的问题,一旦发生就是全部!疾病发生的概率已经反映在保费中,对双方公平合理。

客户信息:M女士,投保险种:投保1001 -百年祥瑞终身寿险(分红型),年交3万;搭配5001-百年附加安康重大疾病保险,保额6万;2016年4月因乳腺癌申请理赔,给付6万,为什么需要高赔付金额?因为,现实就是:没有治不好的病,只有花不起的钱,恶性肿瘤患者的希望:质子重离子疗法,平均诊疗费用27.8 万元,轻症:心肌梗塞,大连住院1天,使用1根支架,国产支架,费用近8万元,该患者拥有一份保额20万的重大疾病保险,轻症额外赔付20%,本案例中客户获得轻症赔付4万元,远低于所花费的费用。如果该患者购买的是新产品臻爱倍至,首次轻症可额外赔付35%,该客户可以获得轻症赔付7万元,额度大幅提升,更很好的缓解客户的资金压力。一流的治病医院、先进的医疗技术、高端的治疗药物,都离不开高额的花费。有了高额的保障,小病小治,大病大治。高费用·高保障,解决客户需求痛点Ⅲ,一流的治病医院、先进的医疗技术、高端的治疗药物,都离不开高额的花费。有了高额的保障,小病小治,大病大治。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号