标题

- 标题

- 内容

少儿类险种特点,投保范围一般为被保险人0-17周岁止,保险期限一般至被保险人25周岁时止,主要承担成人金、创业金、婚嫁金责任,兼顾养老、身故、投保人豁免保费责任,保险责任由早期的综合性向单一性过渡,代表性险种:95版的少儿一生幸福、97、98版的66鸿运A、B型保险、99版的英才少儿、少儿两全、00版子女教育保险(A)(B)型保险等,养老类险种特点,投保范围一般为被保险人16-55(60)周岁止,保险期限一般为终身,主要承担养老金责任,兼顾身故、残疾责任,高残责任在不同时期的险种中范围不一样,领取年龄一般为男60岁,女55岁,也有不分性别,由被保险人选择按年龄段( 45、50、55、60、65岁)领取,代表性险种:95版的递增型终身年金和递增型养老金保险,97、98版的鸿寿养老金保险,99版的松柏、松鹤、金色夕阳养老金保险等。

健康类保险特点,投保范围一般为被保险人0-65(70)周岁止,保险期限多分为终身或定期,主要承担疾病责任,兼顾身故、高残责任,疾病责任多为重大疾病责任,高残责任在不同时期的险种中范围不一样,代表性险种:97、98版重大疾病终身(定期)保险、99版的康宁终身(定期)保险、00版的生命绿荫、关爱生命女性疾病保险等,保障类产品特点,投保范围一般为被保险人16-60(65)周岁止,保险期限一般多为终身,定期险较少,主要承担身故责任,兼顾生存、高残责任,保险责任比较单一,高残责任在不同时期的险种中范围不一样,代表性险种:95版的88型终身保险、97、98版的88鸿利终身保险、99版的祥瑞终身、祥瑞还本终身、祥和定期、祥运定期等。

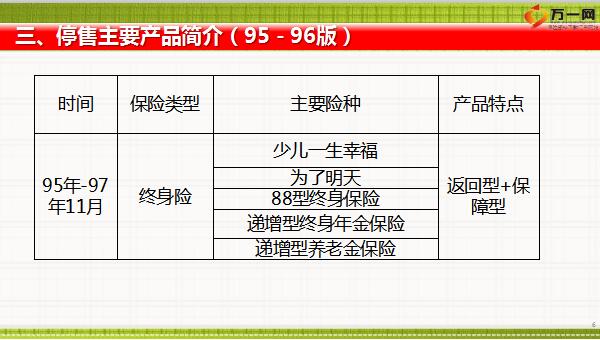

两全类保险特点,投保范围一般为被保险人1(0)-60周岁止,保险期限一般为终身或定期,主要承担生存责任、身故责任,兼顾高残,高残责任在不同时期的险种中范围不一样,代表性险种:95版的为了明天保险、97、98版的99鸿福保险、99版的福馨两全、福瑞两全、如意两全,00版的99鸿福保险等,分红类险种特点,人身保险新型产品,兼具保障、投资功能,增强了保险公司抵御风险的能力,满足客户多层次、多方面保险需求,投保范围广,保障期限灵活,承担的保险责任覆盖了人身风险的各个方面,代表性险种:千禧理财两全保险、鸿寿年金保险、鸿运少儿保险、鸿鑫两全保险等。

2001年1月在南京销售,01年5月份后在陆续推开,千禧理财两全保险率先登场,鸿寿年金等系列产品陆续推出,覆盖少儿、养老、两全、保障等产品,生效日:从95版的收取首期保费次日12时生效—97版的收取首期保费并签发保单日为生效日—98版及以后收取首期保费并签发保单的次日为生效日,观察期:不同险种规定不同,有2年、1年、180天,还有的险种没有观察期,高残种类:从95版的12种—97版的6种、7种—98版及以后的8种,相关规定说明,宽限期:交费期限的次月为宽限月—交费期限结束的次日起60天为宽限期—保单载明的交费日次日起60天为宽限期,服务功能:时有时无,时少时多,保险事故的通知时间:立即—7天—10天,索赔时效:2年—1年—5年,相关规定说明,利差返还是98版险种的一个重要特点,在本合同有效期内的每一保单年度末,若该保单年度的“银行二年定期储蓄存款利率”大于计算保险费的预定利率(5%),本公司以二者之差乘以期中保单价值准备金,计算保单利差。

依照投保人在投保时的选择,本公司可按以下二种方式之一给付保单利差:1、抵缴保险费,如缴费期满后,则按储存生息方式办理。2、储存生息。按各保单年度“银行二年定期储蓄存款利率” 依复利方式计息,累计至保险期满、被保险人身故或身体高度残疾、本合同解除或终止时给付。关于利差返回,投保人如在投保时未选择保单利差的给付方式,本公司按储存生息方式办理。投保人可于本合同有效期内,以书面形式变更保单利差给付方式。本公司每年应向投保人书面通知保单利差的有关资料。银行二年定期储蓄存款利率:是指按照人民银行规定,该保单年度中每月第一个营业日银行二年定期居民储蓄存款利率的算术平均值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号