标题

- 标题

- 内容

寿险头雁再振翅,价值修复正当时:中国人寿深度解析

——基于2025年经营数据的首次覆盖报告解读

引言:从规模修复到价值重塑

在中国寿险行业经历深度调整的几年后,行业龙头中国人寿(601628.SH)正展现出强劲的价值修复信号。根据东方证券最新发布的首次覆盖报告,中国人寿在2025年实现了保费规模与价值增长的双重突破,标志着这家“寿险头雁”正从周期修复迈向主动转型的新阶段。报告核心结论显示:负债端规模修复与价值提升共振,投资端收益弹性释放,公司整体进入价值修复通道。

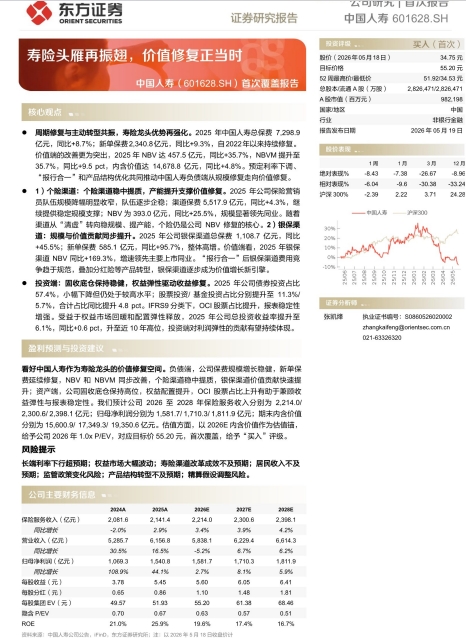

截至2025年,中国人寿总保费达到7,298.9亿元,同比增长8.7%;新单保费2,340.8亿元,同比增长9.3%,自2022年以来持续修复。更值得关注的是价值端的显著改善:新业务价值(NBV)达457.5亿元,同比大幅增长35.7%;新业务价值率(NBVM)提升至35.7%,同比提高9.5个百分点;内含价值达14,678.8亿元,同比增长4.8%。这些数据背后,是预定利率下调、“报行合一”政策落地及产品结构优化等多重因素的共同作用。

一、负债端双轮驱动:个险稳盘,银保发力

中国人寿的负债端修复并非单一渠道的贡献,而是个险与银保两大渠道协同发力的结果。其中,个险渠道继续扮演“压舱石”角色,银保渠道则成为“价值新引擎”。

1. 个险渠道:队伍企稳,产能提升

个险渠道是中国人寿最核心的价值来源。2025年,公司保险营销员队伍规模降幅明显收窄,显示出队伍逐步企稳的态势。与此前的“清虚”策略不同,当前公司更强调稳规模、提产能,渠道策略从数量型扩张转向质量型增长。

从经营数据看,2025年个险渠道实现保费5,517.9亿元,同比增长4.3%,继续为公司提供稳定的规模支撑。更为关键的是,个险渠道NBV达到393.0亿元,同比增长25.5%,规模显著领先同业。这一增长表明,代理人产能的提升正在有效对冲队伍规模的下滑,个险渠道仍是公司NBV修复的核心驱动力。

未来,随着公司进一步推动代理人专业化转型、优化基本法激励制度,个险渠道的产能与价值贡献有望持续提升。

2. 银保渠道:规模高增,价值翻倍

银保渠道是中国人寿近年来最具爆发力的增长极。2025年,公司银保渠道总保费达到1,108.7亿元,同比增速高达45.5%;新单保费585.1亿元,同比近乎翻倍,增长95.7%。这一增速在主要上市同业中位居前列。

更值得关注的是价值端的表现。2025年,银保渠道NBV同比大增169.3%,增速同样领先同业。这一变化的背后,是“报行合一”政策落地后银保渠道费用竞争趋于规范,以及公司主动向分红险等价值型产品转型的结果。银保渠道正从过去单纯追求规模的“通道”转变为贡献价值的“引擎”。

展望未来,随着银保合作模式的深化和产品结构的进一步优化,银保渠道有望继续成为中国人寿价值增长的重要支撑。

二、价值修复的深层逻辑:三大因素共振

中国人寿负债端的显著改善并非偶然,而是多重因素共同作用的结果。其中,预定利率下调、“报行合一”政策落地、产品结构优化是三个最核心的驱动因素。

1. 预定利率下调:降低刚性成本

近年来,监管层持续引导寿险公司下调预定利率,以防范利差损风险。对于中国人寿而言,预定利率的下调直接降低了新业务的刚性负债成本,提升了新业务价值率。2025年,公司NBVM同比提升9.5个百分点至35.7%,正是这一逻辑的直接体现。

2. “报行合一”:规范渠道竞争

“报行合一”政策的实施,有效遏制了银保等渠道的费用恶性竞争。过去,部分保险公司通过高额手续费争夺银保渠道资源,导致渠道成本高企、价值率偏低。政策落地后,费用竞争趋于理性,头部公司凭借品牌和规模优势获得更大话语权。中国人寿银保渠道NBV同比翻倍以上增长,正是政策红利的集中释放。

3. 产品结构优化:向分红险等价值型产品转型

在产品策略上,中国人寿主动向分红险、健康险等价值型产品倾斜。相比于传统的储蓄型产品,分红险不仅具备更高的价值率,还能通过红利分配机制与客户共享投资收益,有助于平滑利率下行对公司的冲击。这一转型,既提升了NBVM,也增强了负债端的韧性。

三、投资端:固收为盾,权益为矛

作为一家超大型寿险公司,中国人寿的投资策略始终以稳健为先。但在当前低利率环境下,单纯依赖固收资产已难以支撑长期收益目标。2025年的数据显示,公司在保持固收底仓稳定的同时,适度提升了权益资产的配置比例,取得了良好的收益弹性。

1. 固收底仓保持高位

2025年,公司债券投资占比为57.4%,虽较前期小幅下降,但仍处于较高水平,为整体资产组合提供了稳定的票息收入和安全性保障。在当前长端利率中枢下移的背景下,这一配置结构有助于抵御利率波动风险。

2. 权益配置提升,弹性释放

更为显著的变化来自权益端。2025年,公司股票投资占比提升至11.3%,基金投资占比提升至5.7%,合计权益类资产占比同比提高4.8个百分点。更重要的是,在IFRS9新会计准则下,公司提升了OCI(其他综合收益)类股票的占比,这意味着股票市场的波动更多体现在其他综合收益中,减少了对当期利润的直接冲击,增强了报表的稳定性。

受益于2025年权益市场的回暖以及配置弹性的释放,公司总投资收益率提升至6.1%,同比提高0.6个百分点,升至近10年高位。这一收益率水平在当前低利率环境下尤为难得,也验证了公司“固收为盾、权益为矛”策略的有效性。

展望未来,随着资本市场改革的深入推进和公司权益投资能力的提升,投资端对利润的弹性贡献有望持续体现。

四、估值与盈利预测:目标价55.20元,“买入”评级

基于对公司负债端与资产端的全面分析,东方证券给出了明确的盈利预测与估值判断。

盈利预测

预计公司2026至2028年:

保险服务收入分别为2,214.0亿元、2,300.6亿元、2,398.1亿元;

归母净利润分别为1,581.7亿元、1,710.3亿元、1,811.9亿元;

期末内含价值分别为15,600.9亿元、17,349.3亿元、19,350.6亿元。

估值与投资建议

在估值方法上,报告采用内含价值(P/EV)估值法,以2026年预测内含价值作为估值锚,给予公司1.0倍P/EV,对应目标价55.20元。相较于当前股价,具备明显的上行空间。因此,报告首次覆盖并给予“买入”评级。

这一估值的合理性在于:一方面,1.0倍P/EV处于公司历史估值中枢偏低位置,并未充分反映其负债端修复和投资端改善的积极变化;另一方面,随着价值转型的深入推进,公司ROEV(内含价值营运回报率)有望逐步提升,估值具备进一步修复的基础。

五、风险提示:关注七大潜在挑战

尽管中国人寿整体向好,但投资者仍需关注以下风险因素:

长端利率下行超预期:若利率持续走低,将加大公司固收资产再投资压力,并可能引发利差损风险。

权益市场大幅波动:尽管OCI股票占比提升,但权益资产的整体波动仍可能影响公司综合收益。

寿险渠道改革成效不及预期:个险渠道的产能提升和队伍企稳仍需时间验证。

居民收入不及预期:保险消费与居民可支配收入高度相关,若经济复苏乏力,可能抑制新单销售。

监管政策变化风险:包括产品定价、渠道费用、资本监管等方面的政策调整可能影响公司经营。

产品结构转型不及预期:分红险等价值型产品的市场接受度存在不确定性。

精算假设调整风险:若公司调整贴现率、死亡率等精算假设,可能对内含价值产生一次性影响。

结语:头雁振翅,价值可期

总体来看,中国人寿正处于周期修复与主动转型共振的有利阶段。负债端,个险渠道稳中提质、银保渠道价值爆发,共同推动NBV和NBVM的同步改善;资产端,固收底仓保持稳定,权益配置提升且结构优化,投资收益率重返高位。作为中国寿险业的“头雁”,中国人寿正在用数据证明:在行业深度调整之后,龙头公司的价值修复不仅可能,而且正在发生。

对于长期投资者而言,当前时点或正是布局中国人寿、分享其价值修复红利的良好窗口。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号