标题

- 标题

- 内容

与时间赛跑的底气:深度解析太平洋鑫护享2025终身护理保险的“刚兑”价值

在长寿时代与老龄化浪潮的双重夹击下,一个残酷的现实正摆在每个人面前:我们不仅要活得更久,还可能活得更“脆弱”。根据国家卫健委数据,我国人均预期寿命已达78.2岁,但带病生存期却长达8-9年。这意味着,许多人生命的最后阶段,将在失能或半失能的照护中度过。

当“长寿”不再是单纯的祝福,而可能演变为“长寿风险”时,商业护理保险的价值便日益凸显。近期,太平洋人寿推出的鑫护享(2025)终身护理保险,以其高额的杠杆、终身的现金流和明确的护理责任,成为了中产家庭对冲失能风险的重要工具。

一、 产品画像:一份“锁死”终身护理责任的契约

我们先来看演示表中的核心参数:

被保人:40岁男性

年交保费:10万元

交费期:10年交清

累计总保费:100万元

基本保额:230.1万元

投保份数:1000份

这组数字构成了这份保单的基石。100万元的本金,撬动了230.1万元的终身护理保障杠杆。值得注意的是,不同于定额终身寿险以身故为给付条件,护理险的核心在于“生存时的尊严”。它专门针对被保险人丧失日常生活能力(如瘫痪、严重阿尔茨海默症等)时的护理需求提供经济补偿。

二、 资金回笼期:安全垫的快速构筑(第1-10年)

对于任何一款长期储蓄型保险,资金的流动性与安全性是首要考量。从演示表的前10年来看,鑫护享2025展现了极强的“回血”能力。

1. 现金价值的稳健攀升

现金价值(退保金)是保单的“钱包”。在这个案例中:

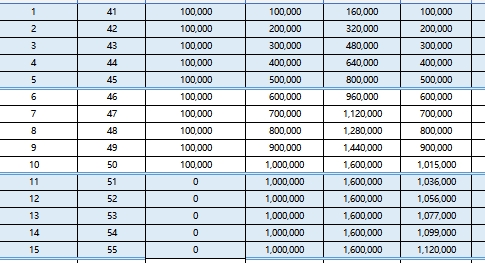

第1年:刚交完首期10万保费,现金价值为1.3万元。这是保险的“冷静期”,此时退保会有本金损失,旨在防止冲动消费。

第5年:累计交费50万元,现金价值达到19.1万元。虽然尚未回本,但增速明显加快。

第9年:累计交费90万元,现金价值飙升至69.4万元。

第10年:累计交费100万元,现金价值达到101.5万元。

关键点解读:在第10个保单年度末,也就是被保险人50周岁时,现金价值首次超过累计已交保费。这意味着,仅仅过了“交费期满”这一节点,保单就实现了“回本”。这在同类产品中属于较快的水平,极大地缓解了投保人对资金锁定期的焦虑。

2. 双重保障的即时生效

在资金积累的同时,保障并未缺席。

护理保险金:从第1年起,若被保险人确诊符合合同约定的护理状态,即可获得160%已交保费的赔付(即16万元),且在交费期内逐年递增,第10年达到160万元。

疾病身故保险金:若在此期间因疾病身故,赔付累计已交保费与现金价值的较大者。

这一阶段的逻辑是:用时间换空间。前10年的封闭期,是为了换取未来终身的高额保障。对于40岁左右的中年人来说,这正是家庭责任最重、事业上升的时期,通过强制储蓄,既不影响当下的现金流,又为未来构筑了一道坚固的防火墙。

三、 复利增值期:穿越周期的“现金奶牛”(第11-30年)

交费期满后,保单进入了纯粹的增值期。此时,年度保险费归零,而现金价值和各项保额开始享受复利的魔力。

1. 现金价值的线性增长

从第11年开始,现金价值开始了稳步的爬坡:

第15年(55岁):现金价值112万元,较总保费增值12%。

第20年(60岁):现金价值123.7万元,接近总保费的1.24倍。

第30年(70岁):现金价值151.5万元,较总保费增值超过50%。

虽然护理险的增值速度通常不及专门的增额终身寿险激进,但其胜在稳健与持久。从数据中可以看出,现金价值每年都在增加,且增速在后期略有加快。这种“只涨不跌”的特性,使其成为对抗利率下行和经济波动的绝佳工具。

2. 护理保障的阶梯式跃升

这是鑫护享2025的一大亮点。其护理保险金并非一成不变,而是随着保单年度的增加而“水涨船高”。

前31年(71岁前):护理保险金维持在160万元的水平。

第32年起(72岁后):护理保险金发生了质的飞跃,从160万元直接跳升至230.1万元,与基本保额持平,并维持终身。

深度解析:为什么是72岁?医学统计显示,失能高发期通常在75岁以后,但72岁往往是身体机能加速下滑的拐点。保险公司将护理金的“顶格”给付设定在这一时期,精准地覆盖了客户最需要大额资金用于专业护理的时段。230.1万元的保额,足以在一二线城市支付5-8年的高端养老机构费用,或者在居家护理模式下覆盖10年以上的专业护工开支。

四、 终身守护期:对抗“长护风险”的终极武器(第32年至终身)

当被保险人步入古稀之年,鑫护享2025的真正价值才完全释放。

1. 护理金与现价的“剪刀差”

从第32个保单年度(72岁)开始,出现了一个有趣的现象:护理保险金(230.1万)高于现金价值。

73岁时,护理金230.1万 vs 现价159.8万。

85岁时,护理金230.1万 vs 现价185.6万。

105岁时,护理金230.1万 vs 现价226.3万。

这意味着,一旦发生护理风险,触发理赔,被保险人拿到的钱(230.1万)远比退保拿到的钱(现金价值)要多得多。这种设计逻辑,极大地鼓励了“风险保障”功能,避免了保单在老年时被轻易退保挪用,从而确保了这笔钱真正用于“护理”这一特定用途。

2. 疾病身故金的托底作用

如果在未发生护理状态时,被保险人不幸因病身故,合同也不会“亏本”。疾病身故保险金始终取“累计已交保费”与“现金价值”的较大者。

在前期,现金价值低于保费时,赔付保费,保证本金安全。

在后期,现金价值高于保费时,赔付现价,实现资产增值。

这就形成了“下有保底(保费),上不封顶(现价增长)”的安全结构。

3. 极致的 longevity Risk 对冲

演示表一直延续到105岁。在百岁人生渐成常态的今天,这份保单提供了终生的现金流。即使到了100岁,现金价值仍有203.5万元,护理金依然坚挺在230.1万元。这对于担心“人还在,钱没了”的群体来说,是一颗强有力的定心丸。

五、 场景化应用:一份保单,三重角色

理解了数据背后的逻辑,我们再来看看鑫护享2025在实际生活中的应用价值。

角色一:家庭资产的“压舱石”

对于40岁的男性客户,通常是家庭的经济支柱。年交10万,交10年,不会对家庭现金流造成毁灭性打击,但却锁定了一笔终身的财富。它不同于股票、基金的剧烈波动,也不同于银行存款的利率下行,提供了一种确定性极强的资产保全方式。

角色二:老年尊严的“守护神”

假设客户在75岁时确诊严重脑中风后遗症,生活无法自理。此时,子女可能正值中年危机,工作繁忙,无力全天候照料。启动鑫护享2025的护理金理赔(230.1万元),可以聘请专业的24小时居家护工,或者入住高端养老社区。这笔钱保证了老人在失能状态下,依然能享有高质量的医疗和护理服务,无需在病榻上拖累子女,维护了生命的最后尊严。

角色三:灵活支用的“备用金”

虽然我们不鼓励随意退保,但保单的现金价值在关键时刻可以作为应急资金。例如,在被保险人60岁时,若家庭遭遇重大变故急需资金,可以通过退保或部分减保(演示表中展示了减保后的各项数值变化,减保后保额等比例下降,但保障依然存在)获得123.7万元的现金价值,以应对不时之需。这种灵活性,使得保单具备了类信托的功能。

六、 产品优劣势辩证分析

核心优势:

杠杆极高:100万总保费撬动230万终身护理金,杠杆率超过2.3倍。

回本较快:10年交费,第10年末现价即超已交保费,资金流动性较好。

保障精准:专门针对失能风险设计,且护理金在老年阶段大幅提升,符合风险发生规律。

安全确定:所有数字白纸黑字写入合同,不受资本市场波动影响。

潜在考量:

流动性限制:前9年退保有本金损失,适合长期闲置资金。

收益率非最高:作为一款护理险,其核心功能是保障,而非单纯的投资理财。其长期IRR(内部收益率)虽然稳健,但不会像激进的投资产品那样追求高回报。

护理认定标准:理赔的前提是符合合同约定的“护理状态”(如六项基本日常生活活动中三项或以上无法独立完成),需要严格的医学鉴定。

七、 结语:用今天的确定性,抵御明天的不确定

回到文章开头的那个案例:一位40岁的男士,用每年10万元的投入,为自己的未来编织了一张安全网。这张网,在他50岁时,兜住了100万的本金;在他70岁时,兜住了150万的资产增值;在他80岁甚至更老时,兜住了230万的护理尊严。

太平洋鑫护享2025终身护理保险,不仅仅是一份保险合同,它更是一种财务规划的智慧。它承认了衰老和失能的客观规律,并用金融的手段为之做好了准备。在老龄化社会加速到来的今天,当我们谈论养老规划时,不应该只谈论养老金的多少,更应该谈论“护理金”的有无。因为,活得久是福气,而活得久且有尊严、有钱看病、有钱请护工,才是真正的幸福。

对于每一位理性的投资者和家庭掌舵人来说,审视这份利益演示表,实际上是在审视自己未来的风险敞口。鑫护享2025给出的答案很明确:用确定的合同,锁定不确定的未来。这,或许就是我们能送给家人和自己最好的礼物。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号