标题

- 标题

- 内容

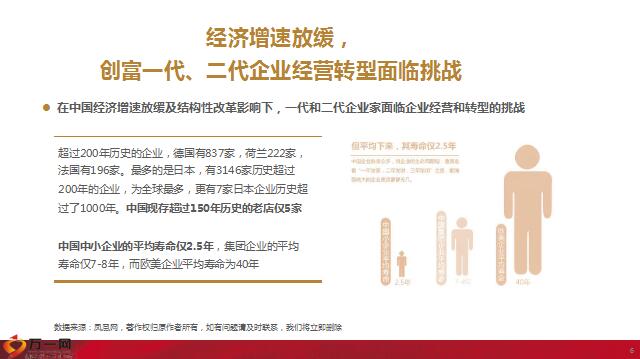

高净值客户的需求决定销售终身寿险,终身寿险:“终身”和“寿险”,指保障任何原因导致身故的保险。,简单来说就是“终身提供死亡保障的保险”,解读“终身寿险”指保险期限为终身,以被保险人死亡为给付保险金条件的人寿保险,也就是说保险人即保险公司对被保险人要终身承担保险责任,直至被保险人死亡。在中国经济增速放缓及结构性改革影响下,一代和二代企业家面临企业经营和转型的挑战,超过200年历史的企业,德国有837家,荷兰222家,法国有196家。最多的是日本,有3146家历史超过200年的企业,为全球最多,更有7家日本企业历史超过了1000年。中国现存超过150年历史的老店仅5家,中国中小企业的平均寿命仅2.5年,集团企业的平均寿命仅7-8年,而欧美企业平均寿命为40年,经济增速放缓,创富一代、二代企业经营转型面临挑战,在中国经济和财富市场增速放缓不过去两年市场波动的背景下,2019年高净值人群对市场的不确定性认识加深,避险情绪加强。“保证财富安全”和“财富传承”持续作为最重要的两个财富目标,注:1.数据来源:招商银行—贝恩公司《2019中国私人财富报告》,著作权归原作者所有,如有问题请及时联系,我们将立即删除,2.可投资资产超过1亿人民币的个人定义为超高净值人群。

高净值人群对市场的不确定性认识加深,避险情绪加强,西方有一句谚语 “三代培养一个贵族”;中国也有一句古话 “富不过三代”,财富获取难,传承更难,国内创富一代经历了独特的时代变迁,被赋予许多有别于欧美的独特性和复杂性,集中体现在四个方面,客户为什么要购买终身寿险?一、家庭稳定有保障,二、财富传承最大化,三、税收筹划正当时,四、受益人权益有保障,对家庭的爱,对后人的爱,对受益人的爱,一、家庭稳定有保障,很多人都有购买保险的意识,但只考虑了健康或者意外,亦或是只购买了某种特定保险责任的产品,这些情形统一称为意外风险。而人生中有一种情况是必然发生,就是死亡,家里的顶梁柱在的时候家里衣食无忧,不在的时候财富从哪里来,只能现在做好生活保障,所以购买一份没有任何特殊要求,身故即理赔的终身寿险,对家庭其他成员来说是个很大的保护。

财富传承最大化,众所周知,年金有生存金和身故金两种,而相比较于年金险而言,终身寿险的收益金只有身故收益金,如被保险人发生意外,年金未领取部分依然属于被保险人的遗产,进入到遗产清算环节,而终身寿险就没有这个问题,因为只有身故金,指定身故受益人可以最大程度将保险合同中的财富进行定向传承,所以从传承性而言,终身寿险的效果比年金好。但也要注意的是终身寿险一般有风险保额(该保险公司可以承担的最大理赔比例金额)。

税收筹划正当时,目前国内的年金险生存金领取是暂时免征个人所得税,但身故金的属于保险赔款的范畴,目前个人所得税法中保险赔款是免纳个人税的。同时按照国际惯例,保险身故金可以免交遗产税,所以终身寿险的税收筹划作用非常强大。四、受益人权益有保障,中国中小企业的平均寿命仅2.5年,集团企业的平均寿命也仅为7-8年,当前经济现状,企业必然存在倒闭的风险,一旦企业倒闭,债务可能会影响个人和家庭;债务人对人身保险合同中指定的被保险人的债务没有追索权,保单的收益权高于债权,实现保险资产专款专用的特点。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号