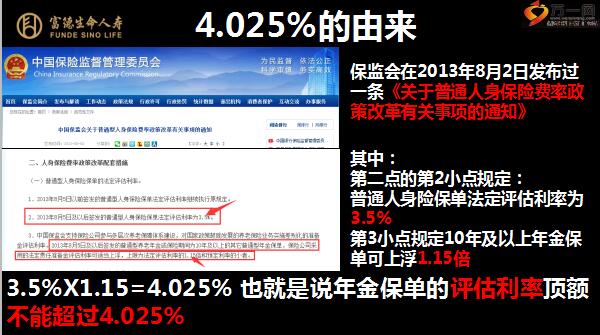

标题

- 标题

- 内容

在2019年8月30日,中国银行保险监督管理委员会发布了一条《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》。

其中明确写明了对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。

对于保险公司而言,有两个“利率”很重要,一个是预定利率,一个是评估利率。预定利率主要用于保险产品的定价上。保险公司将某张保单未来可能产生的成本支出使用预定利率进行折现,从而得出一个向投保人收取的合理保费水平。因为预定利率可以看作是保险公司对客户保费的投资收益补偿,因此保险公司在定价时使用的预定利率越高,相当于公司在这张保单上补贴的投资成本越高,折现成现值的保费就越便宜。假如保险公司使用的预定利率过高,那么一旦公司的投资收益无法覆盖其成本支出,就会产生“利差损”的风险。比方说,保险公司定价时使用了5%的利率,但是实际投资只达成了4%的收益率,其中1%的亏损就要保险公司自己承担。所以,保险监管部门通常会对预定利率设定一个上限,以防公司过分激进,使用一个很高的预定利率来降低产品的定价,用“价格战”的方式抢占市场。

评估利率则主要是用于保险公司计算自己的准备金负债金额。保险公司将某张保单未来可能产生的成本支出使用准备金评估利率进行折现,从而预判一下在当前时刻公司应该为这张保单预留多少的准备金。从表面上看,评估利率并不直接作用于保险产品定价,后续该利率的变动对于已经签发的保单也没有任何实质影响(从投保人的角度看),因为要为一张保单预留多少准备金完全是保险公司自己的事情。但是,评估利率的变动会直接影响保险公司负债金额的大小,进而影响保险公司前期利润的释放,因为保险公司负债的金额越大,意味着保险公司未来可能要承担的理赔支出就越多,前期可以释放的利润就越少。假如保险公司使用的评估利率过高,计提的准备金过少,那么一旦未来保险公司的经营产生一定的不利变动,就有可能会出现“资不抵债”的风险。所以,保险监管部门通常会对评估利率设定一个上限,以防公司过分激进,在准备金评估中使用一个过高的折现率来算得一个过低的负债金额,“粉饰”自己的财务报表。

预定利率越高,保险公司贴的钱越多,保费越便宜,客户利益越高。评估利率越高,保险公司计提的准备金越少,前期释放利润会变少,风险会提高。

评估利率由4.025%下调至3.5%意味着——在接下来很长的一段时间中,银保监会将正式不会再批核4.025%定价的年金险,市场上也不会再有新的4.025%定价的年金险出现。

而随着市场利率和投资收益率的不断降低、法定责任准备金计提金额的上升,一些感受到“利差损”风险压力的保险公司也会陆续停售其在售的4.025%定价的年金险。所以说,4.025%这个今天保险行业中人尽皆知的数字,不久之后可能就会随着4.025%定价年金险的全面停售而成为一段历史。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号