标题

- 标题

- 内容

增额终身寿险的特点,是放弃传统寿险的高额保障作用,突出现金价值,让钱以最快的速度增值,通过时间和复利不断提升投入产出比。更通俗的解释,是在投保时,保险公司在于合同内注明一个保证利率,不得随意变更。该利率适用于计算每年的现金价值,也常用于计算复利的数值。其本质是用于设计保单保费计算的一个利率,大家就理解成是一个保证利率就好了。然后,每年保额的额度会逐年增加,假设投保100万元,每年增额3%,第2年保额就变成103万……依据合同的保证利率,不停循环滚动,直到终身,最终的保额会越来越大。

而一般传统寿险保额固定,例如投保100万元,保户在保险期间内身故,保险公司仅理赔100万元。增额寿险的好处则在于缴费期间或期满后,保额都可持续递增,具有抗通货膨胀的优点。所以,增额终身寿险又称之为资产型保单,越是到后期,优势越明显超过传统终身寿险。特别适合储备养老金、子女教育金以及财富传承的客户。

什么是年金险?年金险的全称是——商业养老年金保险,属于寿险的一种特殊形式,即从年轻时开始定期缴纳保险费,从合同约定年龄开始持续、定期地领取养老金的人寿保险,能有效地满足客户的养老需要。年金险主要有两种:一种是固定利率的传统型养老险;另一种是分红型的养老险,即养老险金的多少和保险公司的投资收益有一定关系。从本质上讲,年金保险并不是真正意义上的保险,而是人们通过寿险公司进行的一项投资,它代表年金合同持有人同寿险公司之间的契约关系。当投保客户购买年金时,保险公司为客户提供了一定的收益保障。当然保障的内容取决于投保人所购买的年金险类型。如果一个人的寿命与他的预期寿命相同,那么他参加年金保险既未获益也未损失;如果他的寿命超过了预期寿命,那么他就获得了额外支付,其资金主要来自没有活到预期寿命的那些被保险人缴付的保险费。

增额终身寿险和年金险的区别,都有存钱和养老,使钱保值的功能,年金险的优点就是有固定的返还,客户看上去好像可以很快看到收益,而复利增额终身寿险是以现金价值的增长体现的。收益的方式不同,终身寿收益确定,所有现金价值都是合同保证,复利滚存的收益都在主约合同里,年金滚存在万能账户里,而万能账户收益相对不稳定。增额寿险随着时间的积累,现金价值越来越大,如果需要二次使用,可以通过保单贷款的方式最多可以贷现金价值的80%,资金的周转更为灵活。而年金险因为每年的固定返款还,现金价值越来越少,不能达到高额贷款的效果。

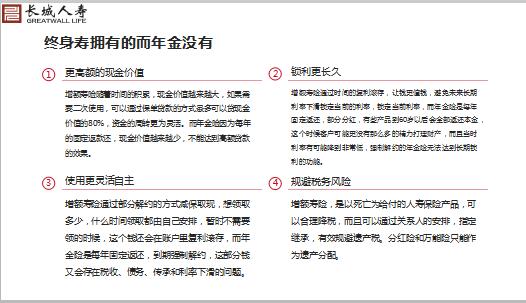

锁利更长久,增额寿险通过时间的复利滚存,让钱更值钱,避免未来长期利率下滑锁定当前的利率,锁定当前利率,而年金险是每年固定返还,部分分红,有些产品到60岁以后会全部返还本金,这个时候客户可能更没有那么多的精力打理财产,而且当时利率有可能降到非常低,强制解约的年金险无法达到长期锁利的功能。使用更灵活自主,增额寿险通过部分解约的方式减保取现,想领取多少,什么时间领取都由自己安排,暂时不需要领的时候,这个钱还会在账户里复利滚存,而年金险是每年固定返还,到期强制解约,这部分钱又会存在税收、债务、传承和利率下滑的问题。规避税务风险,增额寿险,是以死亡为给付的人寿保险产品,可以合理降税,而且可以通过关系人的安排,指定继承,有效规避遗产税。分红险和万能险只能作为遗产分配。复利增额终身寿险的最大优势在于,你可以怎么使用这个保险,而不只是保险本身。不过孰优孰劣不能一概而论,每个人的侧重点不同,选择的保险也不同。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号