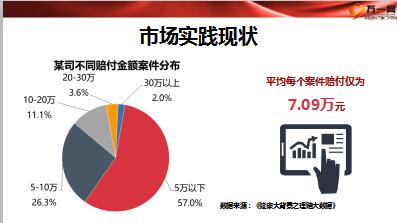

标题

- 标题

- 内容

重疾险万元件是衡量代理人专业度的标准,不仅仅是百万保额,在收入允许的情况下,重疾险要买到“不能买”为止,买到就是赚到,有机会就加保,保额究竟要多少?思考——如果你的客户现在保额都只有10~20万,未来以后你如何面对客户的理赔?(住院花3万,社保报1万,保险公司给7万是好事还是坏事?)往年购买过年金险的客户:将年金领取作为健康险的保费来源,放大保障,没有购买的:沟通拿出小钱解决大问题,所有客户都应该是健康险客户:不是所有的客户都可以成为年金客户,年金险是锦上添花,健康险才是雪中送炭,新增客户:持续和不断的蓄客是保费能够源源不断的关键。

健康险客户来源分类,高端市场,高端客户销售特点,个人财富充足,重视财务损失,不重视健康风险治疗损失,想购买但额度太高,通过核保概率较低(500万保额面临临分),销售周期较长:1月~2月甚至更长,结论:高端市场可触及,但不能作为主要展业市场,“重疾险”高额件客户定位,中端收入人群是高额重疾险的主要销售对象,收入主要来源是工资,收入中断对生活影响巨大,高压工作导致重疾风险高,家庭收入主要来源,负担重,对重疾险有购买力,保障型重疾险能最大限度发挥杠杆作用,脑力工作者、专业工作者为主,对未来的收入增长有期许,学历高,对保险有一定认知,对生活有品质要求,生活花销大。

潜在健康险客户重要市场锁定,中低端市场,问题一:健康问题会不会发生,何时发生?问题二:健康问题一旦发生需要多少花费?问题三:健康问题发生时,钱从哪里来?开门见四句话,问题四:钱重要还是命重要?越是在收入期,工作压力也越大,重疾就更容易发生,同时这个阶段生病也会对家庭影响更大,重疾不是眼前的风险,如果现在就有重疾肯定买不了保险,现在购买重疾险,其实是为了重点解决未来5~10年的风险。

谈带薪休假,重疾险不仅能解决医疗费用,而且能充分利用财务杠杆弥补收入损失,买了足够多的重疾险,一旦生病,不仅可以安心治病,相当于带薪休假,甚至可以提前退休,健康保险不仅要解决治疗费用问题,还要解决家庭财务问题,是收入补偿,重疾险保额要匹配经济增速、医疗成本、人性诉求,要用未来的眼光看待今天的保额,谈保额设计,考虑因素:经济条件、健康状态、现有医疗福利状况、家族健康史,以及重大疾病可能会中断收入的时间。

销售人员最大的问题,没有需求分析,直接进入产品,刻意改变客户想法,不会引导客户,拿掉了客户在购买过程中最美好的东西——想象,总是在卖自己的卖点,而不是客户的买点,引导关键2:重疾险和医疗哪个更重要?不要让医疗险喧宾夺主,重疾可附加医疗,不是医疗搭卖重疾!主推重疾,个人及客户利益最大,医疗险解决的是看得起病,能不能看的问题,重疾险解决的是看好病,不影响生活质量的问题,生病后安心治疗是最重要的,身边的人有没有生病的,和客户一起思考和引导,客户一定不希望看不起病的是自己。与客户回忆医院看病的场景,生病与医院探讨的是治疗方案还是钱?钱不是第一位的,而能不能治好是第一位的,所以不要先讨价保额的问题,而是要先看可否解决未来的问题。你现在担心父母是活的长还是担心他生病,您是担心他的养老金还是医疗金?是否让我们的孩子也担心我们生病,担心我们的医疗金?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号