标题

- 标题

- 内容

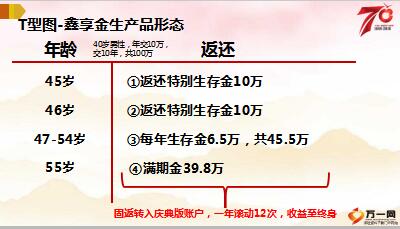

一、T型图-鑫享金生产品形态

年龄返还

1、40岁男性,年交10万,交10年,共100万

2、45-46岁

①返还特别生存金10万

②返还特别生存金10万

3、47-54岁

③每年生存金6.5万,共45.5万

4、55岁

④满期金39.8万

固返转入庆典版账户,一年滚动12次,收益至终身。国寿鑫尊宝终身寿险(万能型)(庆典版)为万能保险,结算利率超过最低保证利率的部分是不保证的。详细内容以产品条款约定为准,本简介仅供参考。

二、T型图-什么时候领多少钱干什么用

100岁:账户78万,传承下一代

60-100岁:实现资金自由

49岁:账户余额180万,开始养老生活

60岁:每年领取10万作为养老补充

科学的资产配置 守护幸福人生

三、家庭资产象限图

张总,您有没有听说过标准普尔家庭资产象限图?它是由世界三大评级机构美国普尔,经过调研全球十万个家庭资产稳健增长的家庭,分析总结出的标准家庭理财方式,被世界公认为是最合理稳健的家庭资产分配方式。它把家庭资产分为四个账户,作用各不相同,所以资金的投资渠道也不相同。只有拥有这四个账户,并按合理的比例配置,才能保证家庭资产长期、持续、稳健的增长,我来跟您介绍下:

第1个账户——要花的钱: 这个账户管家庭的短期开销,日常生活都应该从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高。很多时候也正是因为这个账户花销过多,而没有钱准备其他账户,建议仅配置10%的资金。

第2个账户——保障的钱: 这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故,重大疾病时,有足够的钱来保命。关键时刻,只有保险才能保障您不会为了急用钱,卖车卖房,股票低价套现,到处借钱。如果没有这个账户,你的家庭资产就随时面临风险,所以叫保障的钱,建议配置20%的资金。

第3个账户——生钱的钱: 这个账户为家庭创造高收益,包括您投资的股票、基金、房产、企业等。这个账户您肯定有的,相信以您的智慧收益也很高。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。这个账户最大的问题是偏向性,很多家庭赚多投多,亏多补多,这都是不合理的配置,这个高收益高风险的账户最多仅能配置30%的资金才是最合理的。

第4个账户——守护的钱: 这个账户为守护升值的钱,一定要保证资金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定很高,但要有长期稳定。这个账户最重要的是专属:对您来说,这就是专属养老金(、传承金),不能随意取出使用,专款专用,保障高质量的养老生活。配置占比40%

四、最佳增值险:您一年投10年,投10年,第9年实现资金自由,终身复利计算,活得越长,利益越高。一生现金流,时刻待命,恣享美好生活!

五、最佳二胎险:0岁宝宝,每年10万,投10年,从18岁开始每年领6万,一直领到60岁。60岁起,每年领30万作为养老金,一直领到老。

六、最佳养老险:40岁开始备养老,交10万,交10年,60岁退休每年领取10万,活多久领多久,100岁传承金78万。

七、最佳传家宝:50岁为自己做传承规划,每年109万,交10年。80岁传承金为3042万、90岁传承金为5162万、100岁传承金为8761万。一份投入,传承世代。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号