标题

- 标题

- 内容

2014年组织绩效考核方案(节选)

毛价值定义及计算方案

3

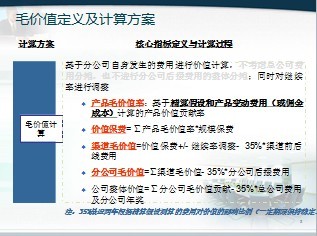

计算方案

核心指标定义与计算过程

毛价值计算

基于分公司自身发生的费用进行价值计算,不考虑总公司费用分摊,也不进行分公司后援费用的整体分摊;同时对继续率进行调整

产品毛价值率:基于精算假设和产品变动费用(或佣金成本)计算的产品价值贡献率

价值保费= ∑产品毛价值率*规模保费

渠道毛价值=价值保费+/- 继续率调整- 35%*渠道前后线费用

分公司毛价值=∑渠道毛价值- 35%*分公司后援费用

公司整体价值=∑分公司毛价值贡献- 35%*总公司费用及分公司年奖

注:35%是近两年根据精算假设测算的费用对价值的影响比例(一定期限保持稳定)

毛价值计算路径

渠道费用调整=(变动费用差异-渠道前后线费用)*35%

示例

继续率调整=价值保费*(实际13个月继续率/假设13个月继续率-1)

∑渠道毛价值-后援费用*35%

假设短险毛贡献5万

渠道毛价值的计算

毛价值=价值保费+继续率调整+佣金率调整-半/固定费用

价值保费=∑规模保费X产品毛价值率

佣金率调整,各机构有争议,正在和财务、]精算部门协调,尚无定论

●继续率调整:根据分公司渠道实际的13个月继续率,与精算核定产品毛价值率时假设的13个月继续率进行对比,对渠道的价值保费进行调整。

继续率调整=价值保费×(实际个续13个月继续率/精算假设的13个月继续率-1)

●佣金调整:按精算假设的附拥率核定机构的假设佣金(直拥+附拥),实际佣金与假设佣金相比的节余或超支额,按照35%的比例系数,核减渠道的毛价值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号