标题

- 标题

- 内容

富贵金鼎

定位与销售逻辑

养老规划

成长计划

富贵金鼎的定位:

养老规划篇

今天假如我跟您说——疾病,您肯定不爱听

假如我跟您说——意外,您肯定也不爱听

假如我跟您说——死亡,您肯定更不爱听

假如我说——“您一定可以长命百岁”,您

肯定爱听!

但是,长命百岁真的是一件幸福的事吗……

养老你准备好了吗?

人生最痛苦的事情是人死了,钱还没花了!

人生最最痛苦的事情是人活着呢,钱没了!!

——有的人一辈子可能不会生病

——有的人一辈子可能不会有意外

——有的人一辈子可能不要孩子

——有的人一辈子可能不要理财

——每个人一定会面对养老

医 疗

意 外

子女教育

家庭理财

养 老

养老是每个人的事情

人生的五大问题

想象您的未来……

养老成本?

如果您60岁退休,到80岁,您的生活开支,假设每顿饭10元,那

20年*365天*3顿饭*10元*2=438000元!

这只算了您60岁退休,活到80岁的20年吃饭钱!而且还没考虑物价上涨!438000元?!

衣、食、住、行、医…

养老靠什么?

靠储蓄

1980年到2010年的这30年,中国的平均通货膨胀率为5.62%,您的存款利率能跑赢通货膨胀吗?

——数据来源于国家统计局于2010年10月21日的新闻发布

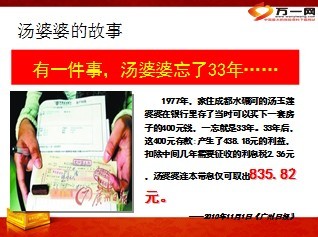

有一件事,汤婆婆忘了33年……

1977年,家住成都水碾河的汤玉莲婆婆在银行里存了当时可以买下一套房子的400元钱,一忘就是33年。33年后,这400元存款:产生了438.18元的利益,扣除中间几年需要征收的利息税2.36元,汤婆婆连本带息仅可取出835.82元。

——2010年11月1日《广州日报》

汤婆婆的故事

买车

装修

旅行

各类消

费诱惑

目标

始终无

法达成

生活中充满着各种诱惑,有的是消费诱惑,有的是人情诱惑,有的是投资诱惑,在漫漫长途中,您究竟为自己的养老能存下多少?您给自己预定的晚年品质生活能够顺利实现吗?

靠储蓄

养儿防老的时代已经成为历史!

“4-2-1”的家庭结构向传统的养老模式发起挑战;

靠儿女

现代父母对“养儿防老”的态度

结论:家庭的小型化以及社会竞争的日益激烈,让养儿防老成为历史!

靠儿女

靠股票和基金

养老的钱怎么能有风险

2014年我国老年人口将超过2亿,2025年达到3亿,到2042年,老年人口比例将超过30%。

——“国家应对人口老龄化战略研究”课题组预测

靠社保

中国是全世界第一个未富先老的国家

截止2010年我国城市退休人员养老金的缺口达到1.3万亿,预测到2020年将高达6万亿人民币

中国60岁及以上的老年人已达到1.43亿,占全国人口总数的10.97%以上,65岁及以上人口占总人口的比例为6.96%,预计到2040年60岁以上人口将达4亿多

【 2010年第六次人口普查数据】

根据2000年第五次全国人口普查资料,安徽省人口平均预期寿命已达71.40岁。与1990年普查数据相比,10年间提高了3.85岁。

社保体制改革时承诺的养老金替代率是58.5%

社会养老金替代率=

某年度新退休人员的平均养老金÷同一年度在职职工的平均工资收入

相当于当时平均工资60%以下的养老收入

一个公式(社保基础知识)

退休后您能领到多少钱?

如:2002年某一城市新退休人员领取的平均养老金为650元/月,而同年该城市在职职工的平均工资收入为1100元/月,则:2002年该市退休人员的养老金替代率为(650÷1100)×100% = 59.09%

根据世界银行组织建议,要基本维持退休前的生活水平不下降,养老替代率需不低于70%。国际劳工组织建议养老金替代率最低标准为55%,

悠哉≥70%

忧哉不足55%

60%的社保替代率能保证吗?

关于养老金巨大的缺口,不同的机构有不同的计算方法,但基本结论是未来潜在缺口在几万亿到几十万亿之间。

养老是世界性难题

各国退休年龄一览

中国退休年龄延至65岁不会遥远!

减少发放养老金的许诺

推迟退休年龄

提高缴费比例

扩建私人养老保险体系

发达国家应对养老危机的方式

我们这一代是赡养父母的

最后一代人

也是第一代自己为自己养老的人

社会现实:

养老越早准备

越轻松!

35岁

45岁

60岁

销售逻辑—理念沟通

艾民生:郭女士,最近媒体上关于养老的问题炒得沸沸扬扬,中国的老龄化问题越来越严重,养老金缺口问题也越来越突出,虽然不同的机构有不同的计算方法,但基本结论确是:养老金未来的潜在缺口在几万亿到几十万亿之间。养老问题已经被越来越多的人关注,您注意到了吗?

郭女士:有(或没有,无论客户怎么回答,继续下面的话题)

郭女士,我现在有个想法希望与您分享:

1

(1)我们人从出生到100岁 ,

(2)其实一直都在消费(或花钱);

(3)真正赚钱的时间可是没几年啊,也就是那么二、三十年;

(4)25岁之前主要是花父母的钱;二十五到五、六十岁这段时间自己赚钱

除了养活自己以外,还要养家,孩子和父母;有没有想过,老了以后

拼不动啦,靠谁啊?

(5)一般人的养老钱无非就是三个方面,子女给点,从社保领点,

再就是靠自己啦。(一边说一边画三个箭头)

2

3

4

5

过去

现在

将来

子女

社保

自己

艾民生: 靠子女吗,现在社会压力这么大,竞争这么厉害,孩子自己在社会上打拼已经很辛苦了,我们做父母的肯定也不愿给孩子增加负担。

郭女士:我还有社保呢。

艾民生:那我给您算算社保能领多少钱给您钱养老。您了解养老金替代率吗?

郭女士:这个不了解。

艾民生:社保体制改革时承诺的养老金替代率是58.5%,什么意思呢,我给您解释下。

也就是说等您退休了,您每月拿到的养老金相当于当时当地平均工资60%的收入,让您过这样的老年生活您愿意吗?再说随着我国人口老龄化的不断加剧,养老金缺口只会越来越大,社保制度当初建立的时候预期的养老金替代率为58.5%,现在全国的养老金替代率基本都在40%左右,并且还有可能下降。因此养老问题还是得靠我们自己。您给自己开始准备养老的钱了吗?

郭女士:还没考虑。

艾民生:那您可得抓紧了,我们都会老,养老是个不可回避的问题。其实准备养老就像爬坡一样,35岁开始准备养老,坡度比较小,轻轻松松走上去;如果45岁准备养老,就像爬山一样比较陡;如果60岁准备养老就像爬悬崖一样,很累了,所以论养老越早准备越轻松,您可以回避,也可以选择不正视,可是到最后您将不得不面对它。

艾民生:我们不仅要早点准备这笔养老的钱,而且养老的钱一定要专款专用,不能被生意或个人的消费诱惑挪用。等我们退休后,收入将会直线下滑甚至为零,除了一日三餐还要面对物价上涨和高昂的医疗费用支出,资金压力可想而知,这就要确保越到老年没有能力赚钱时越有钱。您觉得养老需要多少钱?

郭女士: 不知道(无论客户回答是什么?)

艾民生:我们现在来算一算我们养老到底需要多少钱?

“如果您60岁退休,到80岁,您的生活开支,假设每顿饭10元,那 20年*365天*3顿饭*10元*2=438000元!

这只算了您夫妻两60岁退休,活到80岁的20年吃饭钱!而且还没考虑物价上涨!衣食住行,我们还只是算了吃饭这一块 的费用,还没有其他方面的费用, 尤其是人老了 后再医疗费用 会大幅支出。”

我们一方面准备养老的钱,同时也要考虑通货膨胀对我们的存款的侵蚀,因此我们的养老金准备方式必须要有长期抵御通货膨胀的能力。

我们有一款叫“富贵金鼎”的产品,是十周年司庆特别回馈客户而开发的产品,专门为像您这样对未来有规划的客户设计的养老产品,这款产品的收益真的很丰厚,有生存金、祝寿金、分红,期满还返还您交的保费。我给您仔细介绍下:

这款产品领取设计符合人生收入支出变化规律,年轻的时候生存金每两年领一次,55岁之后生存金每年领取,活到88岁就领到88岁,活得越久,领得越多,最适合养老了。

销售逻辑—产品导入

在一些特殊的年份您还领取祝寿金,比如 说55周岁可以领取保额的55%,66周岁可以领取保额的66%,77周岁可以领取保额的77%,到了88岁把您所交的保费再一把返还给您。

为了更好的保证客户的利益,让客户分享我们公司的经营成果,我们公司每年还把可分配盈余不少于70%以分红的形式返回给客户。同时,为了抵御通货膨胀对您资金的侵袭,您还可以把生存金、祝寿金和分红在我公司累计生息,是复利计息,目前的复利是3.5%,时间越长复利计息的力量就越大,您的收益将是非常可观的。

(建议同时使用建议书进行讲解,一边讲解,一边进行利益计算)

您看,您只需每年投入一次,连续投入10年,从第三年开始您就领钱了,这就相当于您通过10年的时间,为自己建立了一个安全、稳健并且完全受法律保护的“现金企业”,每年的收益还会以一定的速度增长,伴随您的整个晚年。您想啊,您趁着年轻能赚钱的时候,每年投入一点,到了晚年有一大笔收益,给自己一个优雅有品质的晚年,这真正是“辛苦一阵子,幸福一辈子啊!”

问题1:您说的有道理,但我目前做生意收益也挺好的,这样攒钱也不错吧。

答:投资呢,就是用钱去赚钱,但投资相对来说是有风险的。与您的多次交谈中,您也担心未来投资会出现风险。投资就像打麻将,不到最后离场永远没法确定输赢,资金的安全性是我们投资者最关心的。保险产品最大的优势就是安全、稳定,保值增值。

销售逻辑—异议处理

问题2:每年 返还这点钱,怎么能够我养老呢?

答:养老本身是一件高成本的事情,您60岁退休到80岁,保守计算,您夫妻俩光吃饭就吃掉了43万多。如果您仅仅靠每年投入1万多块钱就解决您的养老问题,这是任何一种机制都不可能解决的,您准备的养老金只能是您养老的补充,可以是医疗补充,也可以是旅游费用补充……

其实,如果您想为晚年的自己提供更有品质的生活,您可以趁自己年轻的时候多投入一点,晚年拥有更高的收益,年轻的时候压力大一点,晚年的时候轻松一大步。

问题 3:(续第二个异议处理)既然这样我不买了

答:您这是存钱,又不是花钱,相当于您年轻的时候把左口袋的钱放到右口袋,等您老了再花。现在让我们共同设想一下您退休后的场景,您老两口生活富足,衣食无忧,全国各地的风景名胜都留下你们的足迹,当然这都是在您准备好了这笔钱的前提,更何况,给自己存钱还嫌多吗?

再次促成:您看是交1万还是2万够?

问题4:保险期间长

答:您说的对,但正是因为长,保险才是最好的啊!交一阵子,管一辈子;您看只管您到50岁够吗?60岁够吗?现在人的寿命越来越长,我们一直负责到88周岁。而且这个产品领取很自由,如果您想保到60岁,也可以提前取,任您选择。

再次促成:您看您的身份证号码多少,算算您交多少?

问题四:和家人商量商量

问题5:和社保对比

答:我们前面已经谈过了,社保是基本保证,保而不包;而富贵金鼎却可以根据您的养老需要而为自己做更大额度的养老储备。如果把富贵金鼎用来养老的话,它是社保养老险的有力补充,还能免费提供高额全面的保障。而且现在社保年年涨,缴费不确定,未来拿多少不确定,富贵金鼎账户保证交的多,领的多,有保险合同白纸黑字写的很清楚!

再次促成:您看您今年是XX岁,我来算算缴多少合适,未来养老不用愁

艾民生:郭女士,我刚才跟您沟通的理念您都了解的吧, 养老看似距离我们很遥远,但其实是非常迫切的,越早准备越轻松。您打算给自己留多少养老金呢,您打算交1万还是2万?

销售逻辑—促成

成长规划篇

幸福在哪里?

人生幸福有四大要素

子女是否成材?

身体是否健康?

晚年是否独立?

财务是否安全?

子女成才则是父母心头最大的事情,无论一个人的事业多么成功,都无法弥补教育孩子的失败。

世界上最无私的爱即是父母之爱,所有的父母都希望自己的孩子拥有

无忧的童年

最好的教育

热爱的事业

完美的婚姻

幸福的晚年

而实现这一切最基本的条件之一:

每一个重要的阶段,每一个关键的时刻,我们都能给孩子准备好经济支持。

作为父母要提前规划,为孩子准备好教育金、婚嫁金、创业金、养老储备金

因此,持续稳健的、长期的现金流才是给孩子一生的保障和长期发展的基础。

父母送给孩子最珍贵礼物的莫过于为孩子提供良好的教育机遇,然而

孩子的“教育之路”,

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号