标题

- 标题

- 内容

鑫想事成,富裕人生

倍增养老计划

2013/2/1

1

主要内容

2013/2/1

2

50岁男投保,每年10万,连续十年,总保费100万

养老金最高领取:243万

30岁男投保,每年10万,连续十年,总保费100万

养老金最高领取:665万

0岁男投保,每年10万,连续十年,总保费100万

养老金最高领取2275万

这是什么保险?

2013/2/1

3

国寿鑫裕养老年金

组合保险(分红型)

2013/2/1

4

谁能买

怎么买

何时领

3年、5年、10年、20年

怎么领

出生28天

男60周岁以下

女55岁以下

男:60岁和65岁

女:55岁和60岁

养老年金的领取年限为二十五年

年领和月领

2013/2/1

5

鑫裕护理保障

约定养老金领取前:

按现价与鑫裕护理所交保费取其高

约定养老金领取后:

赔付鑫裕护理基本保额

特别护理基金和疾病身故保险金本公司仅给付一项

因疾病身故,返还所交保费和现价取其高

国寿首推

2013/2/1

6

鑫裕年金生命保障

约定养老金领取前:

按鑫裕年金所交保险费(不计利息)与现金价值取其高给付身故保险金

约定养老金领取后:

按鑫裕年金所交保险费(不计利息)扣除累计已给付养老年金之和的余额给付身故保险金

2013/2/1

7

数据说明

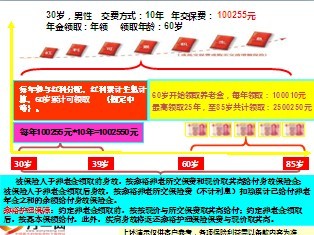

30岁 男性

交费期间:10年

年交保费:100255元

年金领取方式:年领

年金领取年龄:60岁

鑫裕护理保额:10000元

2013/2/1

8

60岁开始领取养老金,每年领取:100010元

最高领取25年,至85岁共计领取:2500250元

每年100255元*10年=1002550元

上述演示仅供客户参考,各项保险利益需以条款内容为准

30岁,男性 交费方式:10年 年交保费: 100255元

年金领取:年领 领取年龄:60岁

85岁

85岁

60岁

30岁

39岁

被保险人于养老金领取前身故,按鑫裕养老所交保费和现价取其高给付身故保险金;被保险人于养老金领取后身故,按鑫裕养老所交保险费(不计利息)扣除累计已给付养老年金之和的余额给付身故保险金。

鑫裕护理保障:约定养老金领取前,按按现价与所交保费取其高给付;约定养老金领取后,按基本保额给付。此外,疾病身故将返还鑫裕护理保险保费与现价取其高。

2013/2/1

9

主要内容

2013/2/1

10

产品

亮点

客户利益倍增

伙伴利益倍增

2013/2/1

11

固定领取倍增

0岁宝宝购买,年缴10000元,60岁起每年

可以领取21550元养老金,领取25年

30岁先生购买,年缴10000元,60岁起每年

可以领取10001元养老金,领取25年

保费的5.38倍

保费的

2.5倍

2013/2/1

12

养老品质倍增

领取有保证

失能无担忧

专款专用:25年集中养老,不可撼动的养老账户

功能全面:意外、护理齐出动,全面为老年护航

养老险中的战斗机

14

领取有保证

集中领取25年 无人能改变

孩子拿不走 骗子骗不走

专款专用:25年集中养老,不可撼动的养老账户

功能全面:意外、护理齐出动,全面为老年护航

养老险中的战斗机

15

失能无担忧

首推老年护理保障

解决失能后顾无忧

专款专用:25年集中养老,不可撼动的养老账户

功能全面:意外、护理齐出动,全面为老年护航

养老险中的战斗机

16

适合家庭财富管理

资产倍增的财富管理模式

分期转移财产——孩子做投保人

分期分配资产——本人被保险人

2013/2/1

16

伙伴收入倍增

保费可做大

佣金特别高

2013/2/1

17

保费可做大

纯养老

免核保

第二年 | 15% |

第三年 | 5% |

以后各年 | 5% |

佣金特别高——鑫裕护理

总佣金

高达105%

2013/2/1

20

护理金,养老金、分红金三金合一

先理财,后养老,理财养老两不误

分期投,集中领,转移财富不费心

鑫裕,三金合一,养老无忧

2013/2/1

21

利益简单话术

不花钱的养老险

例子:

30岁男,每年交费10万,60岁领取,红利分至60岁累计84666元,可一次性领取,也可复利滚存,每年还可领取100010补充养老金,也可复利滚存,最高领取364万元。同时,享有( )护理保险金。

两代高受益的养老险

30岁男,给0岁宝宝购买,每年交费10万,每年分红,累计30年达84598元,宝宝60岁还享有三十年分红,达30万元左右,可一次性领取,也可复利滚存,宝宝60岁开始每年还可领取21.55万元养老金,最高领取785万元。同时,享有( )护理保险金。

2013/2/1

22

主要内容

2013/2/1

23

目标客户群分类

中高端客户

有社会保险

无社会保险

2013/2/1

24

一、中高端客户

特点:经营企业、富裕

需求点可以从三方面着手:

需求点 | 切入点 | 操作方法 | |

1 | 老板自己退休后“零花钱” | 非常方便的“零花钱” | 老板为自己投保 |

2 | 企业竞争力 | 留住骨干员工 | 骨干投保(采取累积生息,离司可以退) |

3 | 资产传承 | 子女一辈子幸福 | 子女投保(传承避税、规避大量资金风险) |

2013/2/1

25

二、有社保人群

特点:收入稳定,相对保守喜欢储蓄

需求点:社保是低保,需要富裕的晚年生活

切入点:知道退休后领取多少吗?很少!

操作方法:转移部分储蓄成养老金(保险)

商业

保险

补充

社会

保险

2013/2/1

26

三、无社保人群

这类人群占的比例较大,锁定对象为个体、私营业主等

特点:相对富裕,缺少各类保障

需求点:保障(养老)

切入点:如何养老?靠今天规划(保险)

操作方法:养老规划,兼顾其他保障

2013/2/1

27

错过不再拥有

2013/2/1

28

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号