标题

- 标题

- 内容

时间的复利:中国人寿鸿泽人生年金保险(分红型)利益演示深度解析

一、产品画像:一份写给年轻女性的"时间契约"

在快节奏的现代社会,年轻人面对着房价、通胀与未来不确定性的多重焦虑。如何将今天的涓滴积蓄,转化为未来从容生活的底气?中国人寿推出的"鸿泽人生年金保险(分红型)",正是这样一款瞄准长期规划、以"年金+分红"双引擎驱动的产品。我们以一位20岁女性、年交10万元、5年交费(总保费50万元)的投保方案为样本,通过官方利益演示速查表,抽丝剥茧地看清这份"时间契约"在不同人生阶段的真实面貌。

鸿泽人生的核心逻辑并不复杂:年轻时集中缴费,锁定长期复利账户;从约定年龄起按年领取年金,活到老领到老;同时分享保险公司经营分红险业务的盈余,让保单价值在时间的长河中持续增值;直至满期(105岁)给付满期金,完成一场跨越八十余年的财富长跑。

二、投保假设与基本形态

本次演示的基准假设清晰而具体:

被保险人:女性,投保年龄20岁

缴费方式:年交保费10万元,连续缴费5年,累计保费50万元

保障期间:至被保险人105周岁(保单第85年)

演示性质:基于保险公司精算假设,不代表历史业绩或未来预期,红利分配不确定

需要特别注意的是,演示表中的所有数值均为取整所得,且身故保障、现金价值、周年红利和累积红利均为"保单年度末"数值。累积红利按假定累积利率年复利计算,实际累积年利率由保险公司每年宣布。这意味着,表格中的红利数字是一种"理想情景"的呈现,而非承诺。

三、缴费期的"蛰伏":前五年现金价值演变

任何长期储蓄型保险,前几年都存在一个"资金沉淀期"。鸿泽人生在这五年的现金价值变化,值得细看:

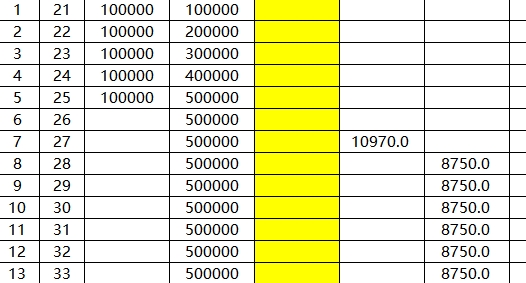

保单年度 | 年末年龄 | 累计保费 | 现金价值 | 现价/累计保费 |

第1年 | 21岁 | 10万 | 37,410 | 37.4% |

第2年 | 22岁 | 20万 | 83,340 | 41.7% |

第3年 | 23岁 | 30万 | 220,090 | 73.4% |

第4年 | 24岁 | 40万 | 356,830 | 89.2% |

第5年 | 25岁 | 50万 | 493,570 | 98.7% |

可以看到,缴费初期现金价值较低,第1年仅3.7万余元,约占已交保费的37%。这是寿险产品常见的"退保成本"结构——早期费用分摊导致现价偏低。但随着缴费推进,现价快速攀升,到第5年已逼近累计保费(98.7%)。

值得注意的是,第6年(26岁)现金价值达到502,210元,首次超过累计保费50万元。这意味着,在缴费结束后的第一年,保单就实现了"回本"。对于一款年金险而言,这个回本速度在同类产品中属于中上水平,为后续长期持有提供了良好的心理安全垫。

四、年金现金流:27岁开启的"第二份工资"

从第7个保单年度(被保险人27岁)起,鸿泽人生开始释放年金现金流:

第7年特别生存金:10,970元(领取比例2.19%),这是一份"成人礼"式的额外给付

第8年至第104年:每年固定年金8,750元(领取比例1.75%),持续77年

累计年金领取(不含满期金):至104岁累计684,720元

这8,750元的年金,看似数额不大,但其意义在于"确定性"与"终身性"。从27岁到104岁,无论经济周期如何波动、利率如何下行,这份现金流都雷打不动地每年到账。它可以是一杯咖啡的惬意,也可以是退休后补充养老金的雪中送炭。

更值得玩味的是领取比例的设定。第7年的特别生存金领取比例高达2.19%,明显高于后续年度的1.75%。这种设计既在缴费刚结束之际给予客户一份"仪式感"回馈,也暗合了年轻阶段资金运用需求较高的现实。

五、红利引擎:不确定中的确定期待

作为分红型保险,鸿泽人生的"红利利益演示"是其魅力所在,也是最需要理性看待的部分。

周年红利的演变轨迹:

第1年:902.8元(年增长率0.90%)

第5年:5,942.4元(年增长率1.19%)

第7年起:稳定在约6,125元/年(年增长率2.98%)

至105岁:周年红利约6,125.1元(红利+年金领取比例102.98%)

累积红利的复利膨胀:

第5年:17,383元

第25年(45岁):169,701元

第50年(70岁):451,904元

第85年(105岁):1,121,755元

从数据可见,周年红利本身相对稳定(从第7年起几乎恒定在6,125元左右),而真正的"魔法"发生在累积红利上——通过年复利滚动,累积红利从早期的万余元,膨胀至满期时的112万余元,增长超过60倍。

需要反复强调的是:红利分配是不确定的。演示中的数字基于"假定累积利率",而实际累积年利率由保险公司每年宣布,可能高于或低于演示水平。客户在决策时,应将保证利益(现金价值、固定年金)作为"底盘",将红利视为"锦上添花"。

六、身故保障与现金价值:双重安全垫

鸿泽人生在提供生存年金的同时,也设置了身故保障:

身故保障:从第1年的100,000元起,第2年200,000元,第3年300,000元……至第5年达到500,030元后长期维持在这一水平(约50万元),后期略有微调

现金价值:与身故保障高度趋同,第5年后稳定在50万元左右

这意味着,即便被保险人在领取年金前不幸身故,受益人至少能获得不低于累计保费的身故保险金,确保了本金安全。而在年金领取期间,身故保障与现金价值维持约50万元的"底盘",为保单提供了退保或传承的灵活空间。

不过也要清醒看到,50万元的身故保额在数十年后面临通胀侵蚀。对于家庭经济支柱而言,鸿泽人生不应替代定期寿险等纯保障型产品,而应在基础保障完备后,作为储蓄与养老规划的补充。

七、满期时刻:105岁的终极答卷

当保单走到第85个年度(被保险人105岁),鸿泽人生交出一份"终极答卷":

满期保险金:508,750元

累计领取总额(年金+满期金):1,193,470元(领取比例101.75%)

累计红利:1,121,755元

保单总价值(现金价值+累积红利):2,823,975元

当年增长率:5.60%

满期时,客户累计领取的年金与满期金之和已超过总保费(101.75%),实现了"本金+增值"的回收。而若将红利一并计入,保单价值达到282万余元,是原始保费的5.6倍。这一年5.60%的增长率,也是整个保单周期内的最高值,为这场长跑画上圆满句号。

八、复利长跑:保单价值的时空穿越

将"保证利益"与"红利利益"结合观察,保单价值的增长曲线呈现出典型的"前低后高"特征:

第5年(25岁):保单价值510,953元(略超保费)

第15年(35岁):667,924元

第25年(45岁):838,201元

第35年(55岁):1,024,170元(突破百万)

第50年(70岁):1,339,174元

第70年(90岁):1,846,802元

第85年(105岁):2,823,975元

年增长率从早期的0.73%(第5年)稳步爬升至满期的5.60%。这条曲线揭示了一个朴素真理:复利需要时间发酵。前二十年保单价值增长相对温和,而越往后,红利复利的"雪球效应"越明显。对于20岁的投保者而言,最大的资本就是"时间"——用八十余年的跨度,换取一份确定性日益增强的财富积累。

九、产品定位与配置建议

综合来看,鸿泽人生年金保险(分红型)适合以下人群:

有长期储蓄习惯的年轻人:20岁投保,用5年集中缴费锁定终身年金,相当于用"早年的自律"换取"晚年的从容"

寻求稳健增值的家庭:在保证利益底盘之上,分享保险公司经营红利,兼顾安全与成长

养老规划前置者:27岁起每年领取年金,105岁满期,构成一条贯穿人生的现金流

配置建议上,应将其定位为"资产配置中的压舱石"而非"进攻性投资"。对于风险偏好较高、追求高收益的投资者,这款产品的长期收益在分红演示下更适合作为抵御利率下行的防御性配置,而非博取高回报的利器。

十、风险提示与理性认知

在文章的结尾,我们必须回归理性。演示表开篇的五条声明,字字珠玑:

演示基于精算假设,不代表公司历史业绩或未来预期

各数值为保单年度末数值

累积红利按假定利率复利,实际利率每年宣布

所有数值取整

演示仅供客户参考,以条款为准

红利的不确定性是分红险的本质特征。在利率下行周期,保险公司实际分红水平可能低于演示;反之则可能超预期。消费者在投保前,应充分了解产品条款,评估自身缴费能力(5年累计50万元并非小数),并确认已配置足额的基础健康险与寿险保障。

结语

鸿泽人生年金保险(分红型),本质上是一份关于"时间"的合同。它用确定的年金现金流,对抗生命长度的不确定性;用分红机制,分享经济发展的时代红利。对于20岁的年轻女性而言,这份保单或许不是收益率最高的选择,却可能是最"安心"的选择——它让未来的自己,多了一份不被生活裹挟的底气。

当然,任何保险决策都应建立在"保障优先、量力而行、长期持有"的原则之上。读懂演示表背后的逻辑,远比记住表格中的数字更为重要。在漫长的人生旅途中,这份保单更像是一位沉默而忠诚的伙伴,陪你从青春走向暮年,将今天的每一分规划,兑现为明天每一年的从容。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号