标题

- 标题

- 内容

海港人寿安心保(续航版)重大疾病保险全面解读与利益演示分析

一、产品概述

海港人寿安心保(续航版)重大疾病保险(以下简称“安心保续航版”)是一款终身型重大疾病保险产品,兼顾基础重疾保障、可选轻度/中度疾病保障、特定手术保险金、住院关爱津贴、重疾扩展保险金以及保费豁免等多重责任。该产品面向中长期保障需求人群,尤其适合希望以分期缴费方式建立高额重疾防线,并在保障期间兼顾现金价值积累与特定情形给付弹性的投保人。

从名称“续航版”可以看出,产品在经典重疾险基础上强化了“保障延续”“多维度给付”和“可选责任扩展”的特点,既保留传统重疾险的核心:确诊约定重疾一次性给付基本保额;也通过可选责任丰富使用场景,比如住院津贴、特定重疾额外赔、保费豁免等。

二、投保示例与基本参数

1. 基本信息(演示方案)

被保人:女性

投保年龄:35岁(首保单年度末36岁)

性别:女

保险期间:终身

交费期间:30年交

年交保费:27,660元

累计总保费(30年):829,800元

基本保险金额:600,000元

由此可初步判断:

该计划属于“高保额、长期交费、终身保障”的重疾险形态;

每年保费固定,30年后无需再交费,但保障持续终身;

基本保额60万是多数核心责任(首次重疾、身故等)的基准参考,但具体给付会受是否已发生住院津贴给付、是否选择可选责任等因素影响。

三、保障责任框架梳理

(一)基础责任(演示表中“基础责任”)

1. 首次重度疾病保险金

一般等于基本保险金额(600,000元),演示中前20个保单年度均显示为600,000;

从第21个保单年度起,演示数值略高于60万(如第21年为609,903),可能用于体现“未扣减住院津贴”的口径或分红/浮动演示口径(但该产品更接近固定利益演示);

特别提示明确:给付首次重度疾病保险金后,现金价值降为0,且不再承担同组其它重疾、中症、轻症、住院津贴、身故/全残等责任。

2. 第二至第六次重度疾病保险金(每组/每次)

演示中“每次给付金额”同样多显示为600,000;

说明该产品可扩展多重重疾保障(通常需不同组别),但特别提示强调:首次重疾赔付后,同组重疾不再赔付,且其他多数责任终止,因此后续多次重疾是否可赔取决于条款分组与是否已赔首次。

3. 少儿特定疾病保险金

演示表中该列始终为空(—),因为被保人为35岁女性,不属于少儿阶段,该责任在此示例中并不适用。

4. 中度疾病保险金(每次)

演示显示为300,000元(即基本保额的50%);

属于可选或内置中症责任(视产品条款而定),每次确诊符合的中症可给付。

5. 轻度疾病保险金(每次)

演示显示为120,000元(基本保额的20%);

同样属于轻症责任,通常可多次给付(但有给付次数或分组限制,需以条款为准)。

6. 特定手术保险金

演示显示为180,000元(基本保额的30%);

针对合同约定的特定手术(如冠状动脉搭桥、器官移植等),一次性给付。

7. 身故 / 永久完全残疾保险金(未扣减住院关爱津贴)

演示前20年多显示为600,000,后期随年龄增长变为更高数值(如871,290);

特别提示明确:重度疾病保险金与身故/全残保险金仅给付其中一项;

演示标注“未扣减累计住院关爱津贴保险金”,意味着若发生过住院津贴给付,实际身故赔付会减少对应金额。

8. 重疾/中症/轻症保费豁免

演示中“豁免保险费金额”多显示为600,000(可能为展示口径:剩余未交保费或固定标识),实际条款通常指:一旦确诊约定的重疾/中症/轻症,免除后续应交保费,保障继续。

(二)可选责任一:住院关爱津贴保险金

以“每日给付金额”演示(表中多为600元/天);

每个保单年度内累计住院天数上限90天;

保险期间内累计给付以基本保额600,000元为限;

若已给付住院津贴,后续给重疾/身故/全残时会被扣减对应金额;

该责任更适合关注住院期间收入补偿、长期护理风险的人群。

(三)可选责任二:三种重度疾病扩展保险金

针对“恶性肿瘤——重度”“较重急性心肌梗死”“严重脑中风后遗症”三种高发重疾;

演示金额多为600,000元(每种对应给付金额);

属于重疾额外给付或扩展赔付责任(具体以条款是“额外给付”还是“占用保额”为准);

特别提示将其定义为演示金额,实际以合同约定为主。

四、利益演示表逐段解读

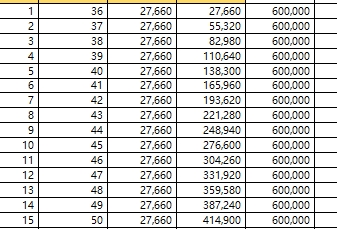

1. 交费期(保单年度1–30)

年度保费始终保持27,660元;

累计保费线性增长:第1年27,660,第10年276,600,第20年553,200,第30年829,800;

基础重疾保额(首次)前20年为600,000,后期略上浮(可能是身故保额演化为Max(已交保费,现金价值,保额)之类逻辑的体现);

身故保额前期为600,000,第21年起逐步上升(609,903→871,290),反映终身寿险常见的“保额随年龄/现金价值上升”演示逻辑;

现金价值:

前15年低于累计保费(如第10年现金价值553,200 < 276,600?注意:此处演示第10年现金价值553,200,而累计保费276,600,说明现金价值在第10年末已超过累计保费——实际上第15年现金价值=累计保费=414,900);

第15年是一个“回本点”:现金价值=累计保费;

之后现金价值先下降(如第20年276,600),再从第21年起逐年上升(终身险常见形态:交费结束后现金价值重新累积,并在高龄逼近身故保额)。

对消费者而言,这提示:

早期退保会有保费损失;

中长期持有更易体现现金价值与保障的平衡;

该产品并非短期理财型,而是以保障为核心。

2. 交费结束后的保单年度(31–105)

保费列为空(—),表示交费完成;

累计保费锁定在829,800;

重疾保额保持871,290(演示口径可能=Max(基本保额,现金价值相关));

身故保额同步保持871,290;

现金价值持续上升,到70多岁逼近保额,高龄缓慢回落(终身险常见“先升后微降”形态,源于定价假设与准备金口径);

住院津贴每日600元仍然存在(若选择该责任);

三种重疾扩展演示仍为600,000。

整体看,交费期满后保障仍在、现金价值继续增长,适合把它当作“长期重疾+终身身故保障+可选津贴”的组合。

五、特别提示中的关键条款解读(风控与理赔边界)

等待期规则

非意外原因:等待期内身故/全残/重疾/少儿特疾 → 仅退保费,合同终止;

非意外轻/中症 → 对应责任终止,不赔;

这意味着投保初期(通常90天或180天)需注意健康告知与就医行为。

首次重疾赔付后的后果

现金价值变0;

同组重疾不再赔;

中症/轻症/住院津贴/身故/全残责任终止;

因此这款产品更偏向“单次重疾主力赔付+附加责任前置使用”的逻辑,而非多次重疾同存并重。

住院津贴扣减机制

住院津贴给付后,后续重疾/身故/全残会扣减已付津贴;

且住院津贴累计以基本保额为上限;

实质是:把部分保额“提前”以津贴形式分期给付。

只赔其一规则

重疾 vs 身故/全残:只赔一项;

同时确诊不同层级疾病:只赔最高一项;

中/轻症 vs 身故/全残:只赔最高一项;

这是行业标准做法,避免重复叠加赔付。

六、产品定位与适用人群分析

适合人群

需要终身重疾保障(60万起步)的成年女性/男性;

倾向于长期交费(如30年)以降低年缴压力;

关注高发重疾(恶性肿瘤、心梗、脑中风)额外保障;

希望可选择住院津贴来覆盖治疗期开支;

能接受“重疾赔付后合同大部分责任终止”的传统重疾结构。

不太适合

追求“多次不分组重疾仍全存续”的用户(此产品首次重疾后多数责任终止);

期望短期回本或高早期现金价值的理财型需求;

未成年人(本示例少儿特疾未激活,且有专门少儿重疾产品更匹配)。

七、总结

海港人寿安心保(续航版)重大疾病保险是一款结构清晰、责任组合灵活的终身重疾险:

核心是以基本保额(如60万)为基础的重疾一次性给付;

通过中症、轻症、特定手术、住院津贴、重疾扩展与保费豁免形成多层次防护;

利益演示显示:交费期30年,年交27,660元,总保费约83万,保障终身;

现金价值在中长期逐步积累,交费期满后继续增长;

条款特别提示明确了等待期、首次重疾后责任变化、津贴扣减与只赔其一原则,利于消费者理解边界。

如果你愿意,我也可以帮你进一步做:

与其他公司同类终身重疾险的横向对比;

以“男性/其他年龄/20年交”重新解读利益差异;

提炼成客户讲稿(1页卖点 + 3个注意事项)。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号