标题

- 标题

- 内容

婚姻,是爱情的殿堂,也是财富的考场。在当今社会,婚姻不仅承载着情感的温度,更涉及复杂的财产关系。对于高净值人群而言,婚姻更是一场重大的财务决定。

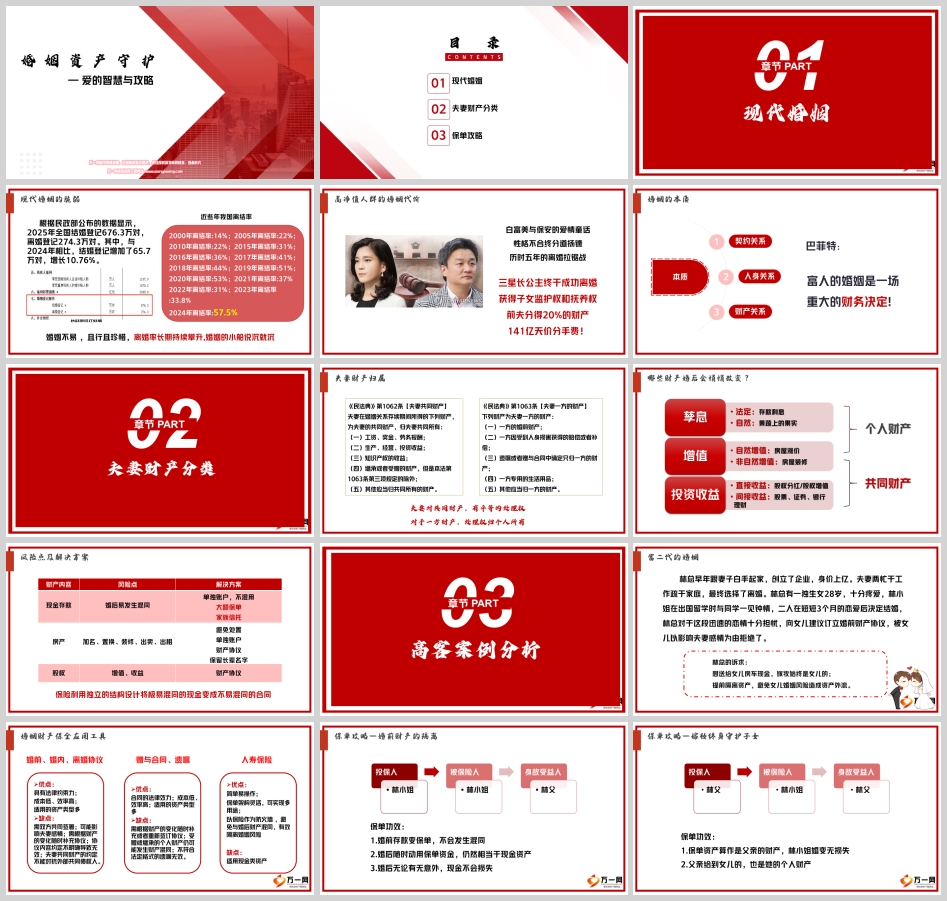

根据民政部公布的数据,2025年全国结婚登记676.3万对,离婚登记274.3万对。虽然结婚登记较上年有所回升,但离婚率仍处高位。从2000年的14%到2024年的57.5%,我国离婚率长期持续攀升,婚姻的小船说沉就沉。三星长公主的141亿天价分手费,更是让无数高净值人士警醒:婚姻风险,不容忽视。

近年来,我国离婚率持续攀升,已成为不可忽视的社会现象。从历史数据看:

2000年离结率:14%

2010年离结率:22%

2015年离结率:31%

2018年离结率:44%

2019年离结率:51%

2020年离结率:53%

2024年离结率:57.5%

这意味着,每100对夫妻中,就有近58对最终走向离婚。婚姻不易,且行且珍惜,但高企的离婚率告诉我们:婚姻风险是真实存在的,尤其对于拥有巨额财富的高净值人群。

案例:三星长公主的141亿天价分手费

韩国三星集团长公主李富真,曾上演了一场“白富美与保安”的爱情童话。她不顾家族反对,执意与保镖任佑宰结婚。然而,性格不合终分道扬镳,历时五年的离婚拉锯战后,李富真获得子女监护权和抚养权,但前夫分得了20%的财产,折合人民币约141亿元。

这个案例告诉我们:富人的婚姻,是一场重大的财务决定。一旦婚姻破裂,不仅要承受情感创伤,更可能面临巨额财富流失的风险。

从法律角度看,婚姻的本质包含三重关系:

人身关系:夫妻之间的人身权利义务,如同居义务、忠实义务等。

财产关系:夫妻之间的财产归属、债务承担等。

契约关系:婚姻本质上是一种法律契约,双方通过婚姻建立法律关系。

理解婚姻的本质,是做好婚姻资产守护的前提。

《民法典》第1062条【夫妻共同财产】

夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:

工资、奖金、劳务报酬

生产、经营、投资收益

知识产权的收益

继承或者受赠的财产(但遗嘱或赠与合同中确定只归一方的除外)

其他应当归共同所有的财产

《民法典》第1063条【夫妻一方的财产】

下列财产为夫妻一方的财产:

一方的婚前财产

一方因受到人身损害获得的赔偿或者补偿

遗嘱或者赠与合同中确定只归一方的财产

一方专用的生活用品

其他应当归一方的财产

在婚姻关系中,某些个人财产可能在婚后悄然发生变化,从个人财产转化为夫妻共同财产。以下是几种典型的风险场景:

1. 现金存款——最容易发生混同

婚前存入的银行存款,如果在婚后频繁存取、转账,很容易与婚后收入发生混同。一旦无法区分资金来源,法院很可能认定为夫妻共同财产。

2. 房产——加名、置换、装修、出租

加名:婚前房产婚后加上配偶名字,视为赠与,变为共同财产

置换:出售婚前房产,用所得款项购买新房,若登记在双方名下,变为共同财产

装修:婚前房产用婚后收入进行重大装修,可能产生补偿义务

出租:婚前房产婚后出租产生的租金,属于投资收益,归共同所有

3. 股权——增值、收益属于共同财产

婚前持有的股权,婚后产生的股息、红利以及股权增值部分(非自然增值),都属于夫妻共同财产。

财产内容 | 风险点 | 解决方案 |

现金存款 | 婚后易发生混同 | 单独账户,不混用;大额保单;家族信托 |

房产 | 加名、置换、装修、出卖、出租 | 避免处置;单独账户;财产协议;保留长辈名字 |

股权 | 增值、收益 | 财产协议 |

关键启示:保险利用独立的结构设计,可以将极易混同的现金,变成不易混同的合同,是婚姻资产守护的重要工具。

背景介绍

林总早年与妻子白手起家,创立企业,身价上亿。夫妻二人因忙于工作疏于家庭,最终选择离婚。林总有一独生女,28岁,十分疼爱。

林小姐在出国留学时与同学一见钟情,短短三个月恋爱后决定结婚。林总对这段迅速发展的恋情十分担忧,建议女儿订立婚前财产协议。然而,女儿以“影响夫妻感情”为由拒绝了。

林总的诉求

想送给女儿房车现金,嫁妆始终是女儿的

提前隔离资产,避免女儿婚姻风险造成资产外流

问题:如何在女儿拒绝婚前协议的情况下,实现婚姻资产守护?

1. 赠与合同、遗嘱

优点:合同具有法律效力;成本低、效率高;适用的资产类型多

缺点:需根据财产的变化随时补充或重新签订;受赠或继承的个人财产仍可能发生财产混同;不符合法定格式的遗嘱无效

2. 婚前、婚内、离婚协议

优点:具有法律约束力;成本低、效率高;适用的资产类型多

缺点:需双方共同签署;可能影响夫妻感情;需根据财产的变化随时补充;协议内容约定不明确导致无效;夫妻共同财产的约定不能对抗外部共同债权人

3. 人寿保险

优点:简单易操作;保单架构灵活,可实现多用途;以保险作为防火墙,避免与婚后财产混同,有效隔离婚姻风险

缺点:仅适用于现金类资产

针对林总的情况,人寿保险是最佳选择。具体方案如下:

方案设计

林总作为投保人,为女儿购买大额年金保险或终身寿险。保单架构设计为:

投保人:林总

被保险人:林小姐

受益人:林总或林小姐的子女(如有)

保单功效

婚前存款变保单,不会发生混同:现金资产转化为保险合同,具有独立的法律形态,不会与婚后收入混同

婚后随时动用保单资金,仍然相当于现金资产:通过保单贷款或部分领取,林小姐婚后仍可灵活使用保单资金

婚后无论有无意外,现金不会损失:即使发生婚变,保单资产仍属于林小姐的个人财产,不参与分割

核心价值

婚前资产有效隔离,避免签协议的“尴尬”

掌握财富的控制权,投保人始终是林总

实现对女儿的终身守护,嫁妆真正属于女儿

除了婚前隔离,保单还能实现对子女的终身守护。另一种方案设计:

方案设计

林总作为投保人和被保险人,投保终身寿险,指定女儿为受益人。

保单功效

保单资产算作是父亲的财产,林小姐婚变无损失

父亲给到女儿的,也是她的个人财产

当林总百年之后,保险金作为身故受益金给付给女儿。根据《民法典》第1063条,一方因继承或受赠所得的财产,如果遗嘱或赠与合同中确定只归一方的,属于个人财产。通过保险指定受益人的方式,可以确保这笔资产专属女儿所有,不因婚变而流失。

相比其他财富传承工具,保险具有以下独特优势:

1. 私密性

不需要夫妻双方共同签署,不影响夫妻感情。投保人可以根据自己的意愿,独立完成资产配置。

2. 灵活性

保单架构可以根据需求灵活设计:投保人、被保险人、受益人可以是不同的人,实现不同的财富安排目的。

3. 防火墙功能

保险合同具有独立的法律形态,可以有效隔离婚姻风险。保单资产不会因为婚姻关系的变化而发生性质转变。

4. 控制权

投保人始终掌握保单的控制权,可以根据家庭情况和子女婚姻状况的变化,随时调整保单安排。

1. 未雨绸缪,提前规划

婚姻资产守护,最好的时机是在结婚之前。婚前做好资产隔离,既是对自己负责,也是对子女负责。

2. 工具组合,立体防护

保险是重要工具,但不应是唯一工具。建议结合财产协议、家族信托、遗嘱等多种工具,构建立体化的婚姻资产防护体系。

3. 专业支持,精准落地

婚姻资产守护涉及法律、税务、金融等多领域专业知识,建议寻求专业律师、税务师、保险顾问的帮助,确保方案合法有效。

4. 爱与智慧,缺一不可

守护财富,最终是为了守护幸福。在做好资产规划的同时,也要用心经营婚姻。爱与智慧,是婚姻这艘小船能够行稳致远的双桨。

婚姻,是爱情最美好的归宿,也是财富最复杂的考验。在现代社会,离婚率持续攀升,婚姻风险不容忽视。对于高净值人群而言,一场婚姻的破裂,不仅是情感的创伤,更可能带来巨额财富的流失。

保险,作为一种独特的金融工具,以其私密性、灵活性、防火墙功能和可控性,成为婚姻资产守护的利器。通过巧妙的保单架构设计,我们可以将极易混同的现金,变成不易混同的合同;将可能外流的资产,变成牢牢守护的财富。

但请记住:所有的财富管理,最终都是为了守护幸福。真正的爱,不是把财富紧紧攥在手里,而是用智慧的方式,让财富成为幸福生活的坚实后盾。爱的智慧,在于未雨绸缪;爱的攻略,在于精心规划。

愿每一对相爱的人,都能在婚姻的长河中,既有爱的温度,也有智慧的守护。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号