标题

- 标题

- 内容

泰康乐盈年年年金保险(分红型):解码一份穿越周期的养老承诺

在人口老龄化浪潮席卷而来的今天,养老规划已成为每个家庭必须面对的课题。当我们与客户探讨“如何让未来的自己活得有尊严”时,仅仅谈论理念是不够的,我们需要一份具象化的、可量化的工具,将抽象的“幸福晚年”转化为白纸黑字的确定数字。

泰康乐盈年年年金保险(分红型)的利益演示表,正是这样一份工具。它不仅仅是一串冰冷的数字罗列,更是一位40岁男性为自己未来60年人生绘制的一份财富地图。今天,让我们以这份真实的利益演示表为样本,深度解码这款产品背后的养老逻辑与财富智慧。

一、产品画像:一款为养老而生的年金保险

在深入分析数据之前,我们先明确这款产品的基本画像:

被保险人:40岁男性(正值事业与收入黄金期,养老规划的最佳窗口期)

交费期间:10年(用10年时间,为未来30年、50年的退休生活铺路)

年交保费:10万元(对中产家庭而言,是压力可控的长期积累)

总投入:100万元(十年坚持,终成一笔百万量级的养老基石)

基本保额:21,110元(这是保证给付部分的计量单位,背后是一套精密的给付逻辑)

这组数据的背后,是一个典型的“十年耕耘,一生收获”的养老规划模型。它完美呼应了我们此前探讨的养老三要素中的“资金储备”——用确定的投入,锁定确定的未来。

二、深度解构:利益演示表的三条核心线索

这份长达64个保单年度的利益演示表,信息量巨大。我们需要抽丝剥茧,抓住三条核心线索来理解它。

线索一:生存给付——与生命等长的现金流

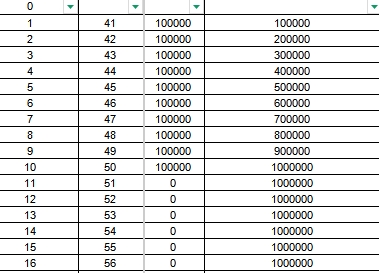

这是年金险最本质的功能。从演示表我们可以看到清晰的给付节奏:

第一阶段:交费期内的“即期反馈”(第5-10保单年度)

第5保单年度末(被保险人45岁),开始领取第一笔生存金:21,110元

第6-10保单年度末,每年继续领取:21,110元

这意味着,在10年交费期的后半段,客户已经开始“回血”。这笔钱可以用于子女教育补充、家庭旅游、或再投资,让长期规划的过程不再只有付出,也有即时收获。

第二阶段:退休前夜的“额度跃升”(第20保单年度)

第20保单年度末(被保险人60岁),生存给付金额从21,110元跃升至:31,665元

这是一个精妙的设计。60岁,正是大多数人规划退休的节点。给付金额的提升,恰好衔接了收入下降的缺口,为即将到来的退休生活提供更充足的现金流。

第三阶段:贯穿终身的“持续关怀”(第21保单年度及以后)

从第21保单年度至终身,每年生存给付稳定在:31,665元

在演示表中,这个给付一直持续到第64保单年度(被保险人104岁)。这正是“与生命等长的现金流”的具象化——无论活多久,只要人在,钱就在。

数据洞察:

从45岁到104岁,仅生存给付部分,客户累计领取金额为:

45-59岁(15年):21,110元 × 15 = 316,650元

60-104岁(45年):31,665元 × 45 = 1,424,925元

生存给付合计:约174.2万元

这意味着,仅生存金一项,就已远超100万元的总投入。而这,还只是“保证利益”部分。

线索二:红利演示——分享保险公司经营成果的想象空间

作为一款分红型产品,“红利利益演示”栏为我们打开了另一重想象空间。

红利累积的逻辑:

演示表中的“当年度末红利金额”每年递增,而“当年度末累积红利金额”则像滚雪球一样持续壮大。客户选择的红利领取方式是“累积生息”——这意味着红利留在保险公司账户中,继续参与投资增值。

数据洞察(红利利益演示):

第10保单年度末(50岁):累积红利已达57,735元

第20保单年度末(60岁):累积红利跃升至169,723元

第30保单年度末(70岁):累积红利达283,072元

第40保单年度末(80岁):累积红利达388,723元

第50保单年度末(90岁):累积红利达488,185元

第60保单年度末(100岁):累积红利达592,496元

核心结论:

到被保险人100岁时,仅累积红利就接近60万元,相当于总保费的60%。如果将生存给付与累积红利相加,客户从这份保单中获得的总利益将达到:

生存给付:174.2万元

累积红利:59.2万元

合计:约233.4万元

这是投入100万元、历经60年时间复利后的结果。它生动诠释了养老储备的黄金法则——“尽早准备+时间复利”的力量。

线索三:现金价值与身故保障——资金的灵活性与安全性

年金险不仅是“养老工具”,也是一份有温度的资产。

现金价值(退保金)的演变:

交费期内(第1-10年):现金价值从39,100元逐步增长至573,700元(不含生存金)。这意味着即使在交费期间急需用钱,也有一笔可观的“备用金”。

交费期后(第11-20年):现金价值持续攀升,在第13年度达到峰值769,900元。此后随着生存给付的持续领取,现金价值缓慢下降,符合年金险“以时间换空间”的规律。

第44年度末(84岁):现金价值归零,但此时生存给付仍在继续,直至终身。这正是年金险的精髓——用现金价值的“消失”,换取终身不断的现金流。

身故保障的人性化设计:

演示表中的“当年度末身故给付金额”栏,展示了产品在不同阶段的身故保障逻辑:

交费期内及保证给付期内(约前20年):身故给付金额等于“累计保险费”或更高,确保家人不会因投保人早逝而蒙受损失。

保证给付期后:身故给付金额逐年递减,但始终与已领取的生存金挂钩,确保“保证领取”的承诺得以兑现。

三、养老逻辑:乐盈年年如何回应“三要素”?

将这份利益演示表与我们此前探讨的养老三要素相结合,可以更清晰地看到这款产品的价值定位。

1. 资金储备:完美契合“三要求”

长期确定:每年31,665元的生存金写入合同(在保证给付期内),是雷打不动的“确定给付”,完美实现“专款专用”。

长期增值:通过“保证利益+分红”的双轮驱动,既保住了安全底线(保证利益),又保留了向上空间(分红),对抗通胀。

尽早准备:40岁男性,用10年完成百万储备,利用40年时间让复利发酵,正是“尽早准备+逐渐增加”的典范。

2. 健康保障:间接支持

虽然乐盈年年本身是年金险,不直接提供健康保障,但演示表中的“退保金”和“生存金”为客户提供了支付健康险保费的现金流来源。这正是我们此前在“三位一体”图中画出的那个从“资金储备”指向“健康保障”的箭头——用年金险的收益,去配置医疗险、重疾险,构建完整的保障闭环。

3. 服务配套:泰康方案的想象空间

作为泰康的拳头产品,乐盈年年天然与泰康的大健康生态相连接。虽然利益演示表不直接体现服务,但当客户积累了一定规模的保费,便有可能对接泰康之家养老社区的入住资格,或享受更优质的健康管理服务。这正是“服务配套”在产品端的落地——用保险产品,锁定稀缺的养老资源。

四、话术转化:如何向客户讲解这份演示表?

掌握了数据背后的逻辑,我们可以将其转化为通俗易懂的客户沟通话术。

场景一:讲解生存给付

“王先生,您看,从您45岁开始,也就是交费的第5年,您每年就能领到21,110元。这笔钱可以用来干什么?孩子上大学的教育金,或者每年一次的家庭旅行,都可以。等到您60岁退休那年,每年的领取金额自动涨到31,665元,一直领到终身。这意味着什么?意味着从您退休那天起,每个月有2,600多元的‘被动收入’准时到账,雷打不动。这是给您晚年生活的一笔‘底薪’。”

场景二:讲解红利积累

“这还只是保证给您的部分。作为分红型产品,您还能分享泰康的经营成果。您看,到您70岁时,账户里累积的红利已经超过28万;到80岁,接近39万。这笔钱您既可以取出来改善生活,也可以继续留在账户里复利增值。它就像一棵不断生长的摇钱树,时间越长,果实越多。”

场景三:讲解身故与退保权益

“当然,这份保单也非常灵活。如果中途急需用钱,您可以看‘现金价值’这一列,到第10年交完费时,现金价值已经有57万多,接近您总保费的一半以上,随时可以动用。万一发生极端风险,身故赔付也能确保您的家人拿到一笔不少于保费的赔偿。可以说,它既考虑到了您养老的需求,也兼顾了家庭资产的安全性。”

场景四:总结陈词

“所以王先生,用10年时间,投入100万,换来的是什么呢?是174万的确定生存金,是近60万的可能红利,是贯穿60年的现金流,更是您晚年生活的一份底气。就像我们之前聊的,养老规划就是要‘有钱花、少花钱、花得舒服’。这份乐盈年年,解决的就是‘有钱花’的问题——而且是确定地、持续地、增长地‘有钱花’。”

五、结语:一份穿越周期的养老承诺

泰康乐盈年年年金保险(分红型)的利益演示表,表面上是数字的排列组合,本质上是一份穿越经济周期、穿越生命周期的财富承诺。

它以40岁为起点,以100岁为终点,用60年的时间跨度,向我们展示了什么叫做“用确定的投入,换取确定的未来”。在这个过程中,有生存金的持续灌溉,有红利增长的想象空间,有现金价值的灵活调配,有人身保障的温情守护。

当我们把这64行数据串联起来,看到的不仅是数字的递增,更是一个人对晚年生活的从容规划,是一个家庭对未来的深沉托付。

正如我们常说的那句话:“青丝落笔的一份规划,终将成为暮年诗集的序章。”泰康乐盈年年,正是这样一支书写序章的笔——它让养老不再是模糊的焦虑,而是可触摸、可计算、可期待的银龄好时光。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号