标题

- 标题

- 内容

在低利率环境与资本市场波动的双重影响下,越来越多的人开始重新审视自己的资产配置逻辑。我们既希望资金能够安全稳健地保值增值,又渴望在发生极端风险时能给家人留下一份确定的守护,同时还期待着能有机会分享经济发展的红利。这种“既要、又要、还要”的心理,恰恰是两全保险(分红型)这类产品能够受到市场青睐的原因所在 。

在分析具体数据之前,我们先来给这款产品画个像。

被保险人:45岁男性(根据计划书输入)

缴费方式:3年交,每年交费10万元,累计投入本金30万元。

保险期间:8年。

基本保险金额:325,300元。

这意味着,如果被保险人平安生存至8年期满,他至少可以获得325,300元的满期保险金。相较于30万的总保费,这25,300元的差额就是这份保单在满期时的保证收益。

太保鑫福利(B款)的核心逻辑是“保证+分红”。保证部分写进合同,雷打不动;分红部分则根据保险公司的实际经营成果进行分配,让客户成为太保的“股东”,共享经营成果 。

以下我们结合计划书的数据,逐年拆解这份保单的利益演示(注:演示分为保证利益和红利演示两部分,红利为非保证,可能为零)。

这是这份两全险最核心的给付条件——“保生”。

保证利益:8年满期时,被保险人可以领取325,300元的基本保额。

红利演示:如果将每年的分红以“交清增额”的方式购买额外的保额,到第8年末,累积交清增额的基本保险金额将达到28,282元。

合计满期金:353,582元(保证部分32.53万 + 红利增额部分2.83万)。

这意味着,在中等红利演示水平下,8年后满期金总额将达到约35.36万元。相较于30万的本金,增值了约5.36万元。

两全险的另一面是“保驾死”。如果不幸在保障期内身故或全残,保险公司将赔付一笔钱给家人。

保障递增性:计划书显示,身故赔付金额是逐年增长的。

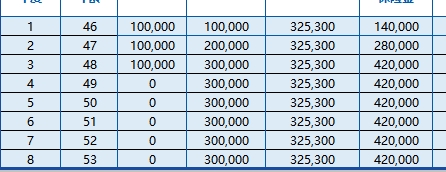

第1年末:身故赔付为14万元(此时已交保费10万);

第2年末:身故赔付为28万元(累计保费20万);

第3年及以后(交费期满):身故赔付锁定为42万元(累计保费30万)。

红利加持:如果加上交清增额部分对应的身故保障,第8年末的身故总利益可达448,282元。

这种设计非常人性化。一旦作为家庭经济支柱的被保险人在交费期内发生风险,高额的身故赔付(42万+红利)能够确保家庭的房贷、子女教育不受影响,真正做到了“留爱不留债”。

现金价值,就是如果急需用钱选择退保时能拿回来的钱。这也是衡量产品流动性的重要指标。

资金回笼速度:计划书显示,第3年末交完最后一笔10万保费后,当年的保证现金价值为285,200元。也就是说,刚交完费当年,退保金已经接近30万的总保费。

超保费时点:结合红利演示来看,第3年末的生存总利益(现金价值+交清增额现值)达到了292,079元,已经超过了累计已交保费30万元。这意味着,从这一年开始,这笔资金已经回本,后续的增值都是“赚到的”。

持续增长:到了第7年末(满期前一年),保证现金价值增长至316,800元,加上红利部分,合计生存总利益高达340,483元。

这种持续增长的现金价值,赋予了保单很好的流动性。无论是应对突发急用钱的情况进行保单贷款(通常可贷现金价值的80%),还是急需变现选择退保,投保人都拥有完全的主动权 。

为了更直观地展现这份保单的魅力,我们可以将时间轴拉通来看:

保单年度 | 累计已交保费 | 保证身故保障 | 保证现金价值 | 满期金(保证) | 红利演示下的生存总利益 | |

第1年末 | 10万 | 14万 | 7.74万 | —— | 7.84万 | |

第2年末 | 20万 | 28万 | 17.38万 | —— | 17.71万 | |

第3年末 | 30万 | 42万 | 28.52万 | —— | 29.21万(已回本) | |

第4年末 | 30万 | 42万 | 29.28万 | —— | 30.35万 | |

第5年末 | 30万 | 42万 | 30.06万 | —— | 31.54万 | |

第6年末 | 30万 | 42万 | 30.86万 | —— | 32.77万 | |

第7年末 | 30万 | 42万 | 31.68万 | —— | 34.05万 | |

第8年末 | 30万 | 42万 | —— | 32.53万 | 35.36万 | |

核心解读:

安全垫厚实:无论市场如何波动,30万本金在8年后保证拿回32.53万,保证年化单利约1.05%。这相当于一个保本的“压舱石”。

回本速度快:在3年交费期刚结束的当年(第3年末),红利演示下的生存总利益就已超过本金,体现了良好的封闭期设计。

潜在收益可期:在红利演示下,8年累计增值5.36万,保证了资金的购买力不被通胀完全侵蚀。

在当前复杂的金融环境下,太保鑫福利(B款)这类产品的价值体现在以下几个方面:

对于45岁的男性而言,正处于上有老下有小的“夹心层”阶段。每年拿出10万,连续3年,通过保险合同的约束力,强制性地将短期闲置资金转化为未来的确定性资产。8年的时间不长不短,正好可以用来规划一笔中期资金,比如用于子女的教育金补充,或者作为自己未来退休生活的“旅游基金”。

45岁也是家庭责任最重的时期。计划书中高达42万的保证身故保障,远高于已交保费(30万),体现了保险的保障杠杆功能。这笔钱可以确保一旦发生最坏的情况,家庭的经济支柱虽然倒了,但家庭的财务大厦不会倒 。

太保采用的“交清增额”分红方式,是一种典型的英式保额分红 。简单来说,就是把每年的分红折算成新的保额加到原有保额上,这块新增的保额在下一年度继续参与分红。这种“利滚利”的方式,让保单的有效保额随着时间的推移不断长大,长期持有下来,累积的效果非常可观。从计划书第1年到第8年,累积交清增额的基本保利从1,183元增长到了28,282元,正是复利效应的体现。

两全保险在资产传承方面具有天然的优势。通过指定受益人,这笔满期金或身故金可以绕过法定继承的复杂程序,直接、私密、高效地传给想给的人,实现财富的定向传承 。

当然,任何金融产品都有其两面性,投保前需要充分了解:

分红的不确定性:这是所有分红险都必须强调的一点 。计划书中的“红利演示”是基于精算假设的预测,并非承诺。实际分红水平取决于太保的实际经营状况(死差、费差、利差)。因此,选择一家投资稳健、信誉良好的保险公司至关重要。

资金的长期性:虽然第3年末现金价值已回本,但如果在前两年急需用钱而退保,是会有损失的(第1年末退保只能拿回7.74万)。因此,投入的钱必须是3年以上不用的闲置资金。

保障的专属性:两全险的核心是“生存给付”和“身故保障”,它主要解决的是“钱”的问题,而非“病”的保障。如果追求健康保障,需要搭配重疾险或医疗险,构建完整的保障体系 。

回看这份计划书,太保鑫福利(B款)像是一位“时间的匠人”。它用8年的时间,将投保人每年10万的投入,雕琢成了一份无论生死都有所依的资产。

对于45岁的男性而言,这不仅仅是一份保单,更是一份对家庭的承诺:

对自己,8年后有一笔超过35万的资金,可以用来犒劳辛苦半生的自己;

对家人,8年内有高达42万的身故保障,守护家人安稳无忧;

对财富,既有写进合同的保证收益,又有参与太保经营成果分配的想象空间。

在利率下行趋势的当下,能够锁定中期利益、兼具保障与储蓄功能的保险产品,正逐渐成为家庭资产配置中的“压舱石”。正如产品计划书扉页所言:红利演示虽然只是一种假设,但它为我们描绘了一个值得期待的未来。而这份未来,掌握在每一个未雨绸缪、提前规划的人手中。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号